/ RENTA FIJA:

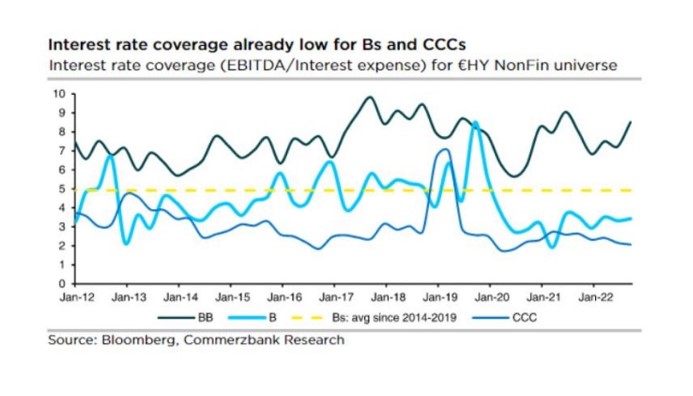

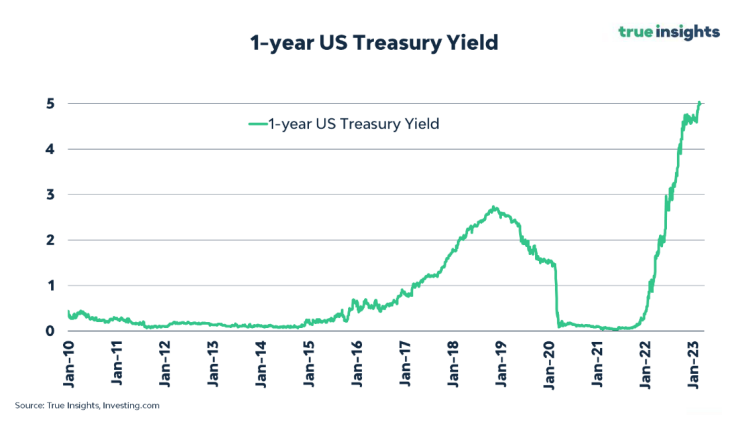

Las idas y vueltas en la renta fija nos dejan un panorama de TIRes donde cortos y largos plazos “pagan” y con una inversión de las curvas no vista desde hace 40 años en EEUU y desde la reunificación alemana en la curva de este país. Así, en este punto nos inclinamos por bonos gubernamentales como primera opción, seguidos de corporativo grado de inversión y, finalmente, High Yield. Los ratings más bajos (B o inferiores) se enfrentan al riesgo del entorno macro y de las intensas subidas de tipo ya acumuladas, con unas métricas de crédito más comprometidas, si bien, las necesidades de refinanciación no son elevadas hasta 2024-2025.

/ RENTA VARIABLE:

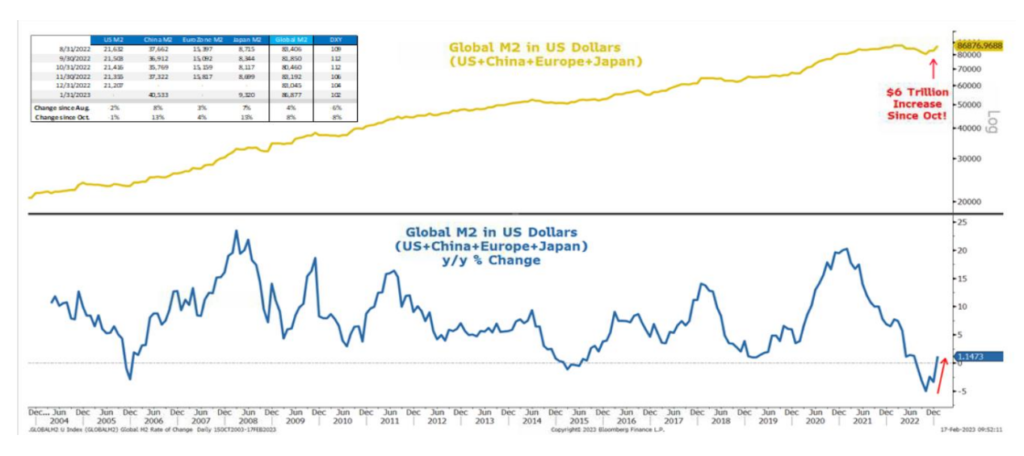

El repunte del mercado bajista que comenzó en octubre a partir de precios razonables y bajas expectativas se transformó en un frenesí especulativo basado en una pausa/pivote de la Fed que no se producirá. La situación económica parece haber mejorado pero aún la mayoría del consenso no descarta la caída en beneficios por apalancamiento operativo negativo que ya está en marcha. A medida que la Reserva Federal se endurece, las condiciones financieras continúan relajándose gracias a la liquidez proporcionada por otros bancos centrales (principalmente el PBOC y el BoJ), la reapertura de China y un dólar estadounidense más débil. Desde octubre, el M2 global ha aumentado en la asombrosa cifra de 6 billones de dólares, proporcionando el oxígeno suplementario de los inversores.

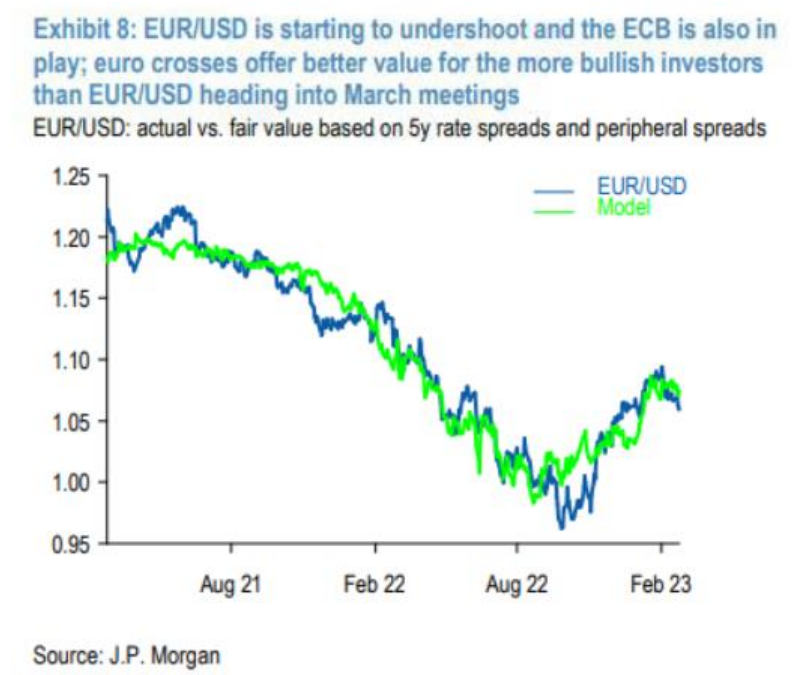

Dólar que recupera parte de lo perdido: ¿nuevo rango 1-1,1?

Tras recortar desde finales de 2022 al hilo de la mejora de expectativas macro mundiales y de la incorporación de otros bancos centrales, el dólar ha recuperado parte del terreno. Y lo ha hecho dirigido al hilo de la fortaleza macro americana que retrasa las bajadas de tipos y que sugiere una tasa terminal más alta. 1,10 parece configurarse así como un techo, mientras que lecturas por debajo de la paridad podrían no tener sentido salvo que la volatilidad volviera a instalarse en mercado. Para algunos, la reactivación de más subidas de tipos desde Europa podría abrir la puerta táctica a mayor fortaleza desde el euro.