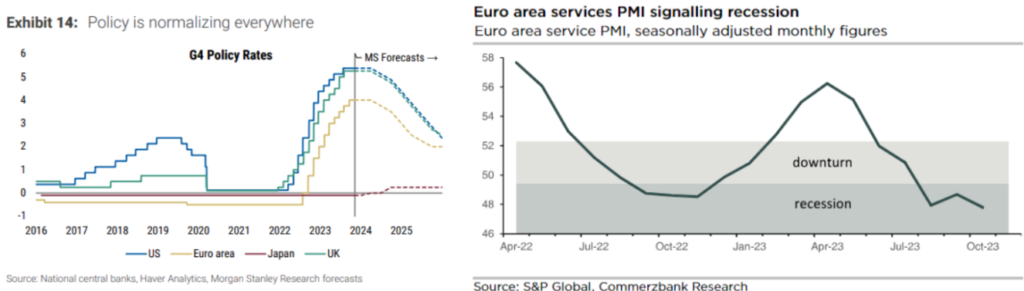

En general, pocas alas para que el mercado siga avanzando en los recortes de tipos:

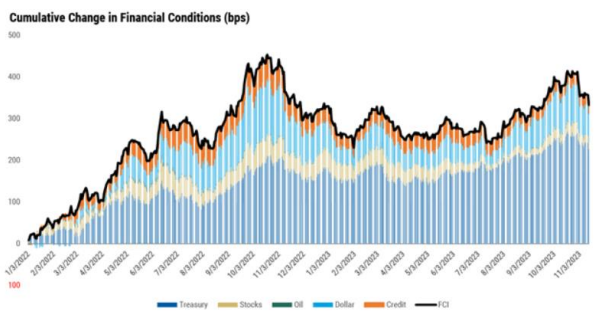

/ La FED: con algunas voces que dicen no haber decidido aún si se necesita una subida adicional, otros que siguen adelantando un recorte adicional considerable del balance de la FED, otros urgen a no apresurarse con declaraciones sobre los “procesos desinflacionistas”, advirtiendo de que una política intermitente daña la credibilidad. Las condiciones financieras se han relajado de forma significativa tras la reunión de la FED con el movimiento de TIRes/dólar.

/ BoE: para algunos las empresas han de adaptarse a un mundo de tipos más altos, otros ven escaso margen para recortes de tipos.

/ BoJ: en palabras de Ueda, un yen débil no es sólo negativo para la economía y adelanta un posible impacto positivo de confirmarse el escenario de suave aterrizaje en Estados Unidos y de bajada de tipos. BoJ en “otra liga”, continúa con el apoyo monetario aunque sentando ya las bases para el fin de la política de tipos negativos y de control de la curva cuando vean estabilizada la inflación.

Los mercados han “comprado” la tendencia desinflacionista amplia, desde Estados Unidos a Reino Unido, y de desaceleración/normalización de algunos datos. Así las TIRes han seguido recortando al son de los datos, y pese a los mensajes más cautos de los bancos centrales en relación con las bajadas que los implícitos descuentan.

Abrimos una semana de encuestas en Europa (PMIs, IFO), donde la continuidad de lecturas recesivas sería la norma. Además, seguiremos ganando matices sobre el debate de la FED y BCE con la publicación de las respectivas Actas de las últimas reuniones.