El mes de septiembre se vuelve a mostrar como uno de los más complicados del año. Con un principio de mes con bajadas generalizadas en todos los índices, liderados por la tecnología, con el Nasdaq dejándose más del 10%, similar a la caída del Russell 2000. Con una recuperación posterior que ha dejado a los índices de nuevo cerca de sus máximos históricos. Ahora nos toca un mes de octubre, el mes más volátil estadísticamente del año, por delante, de incertidumbre electoral y con un inicio de temporada de resultados en pleno rebrote.

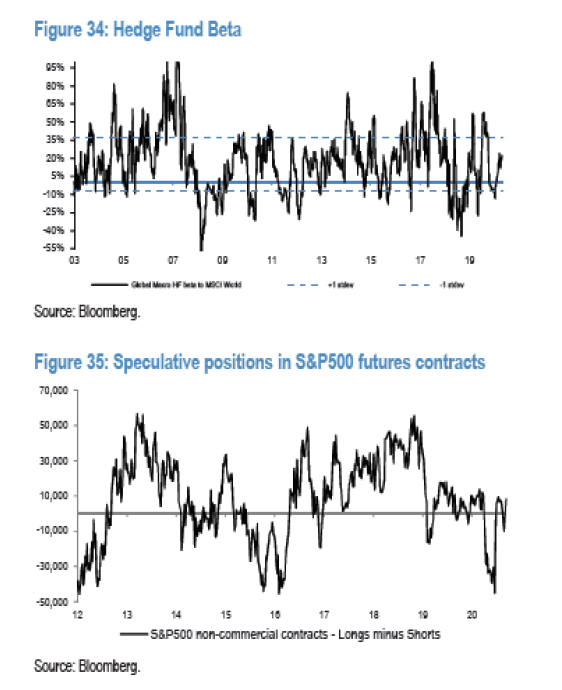

Durante el verano, los inversores institucionales han moderado sus posiciones extremas negativas volviendo a una posición neutral, que refleja la no posición ante el inicio del último trimestre del año.

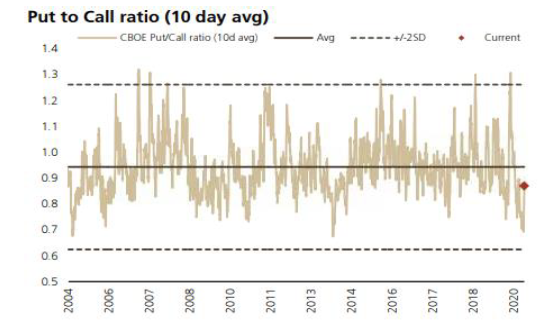

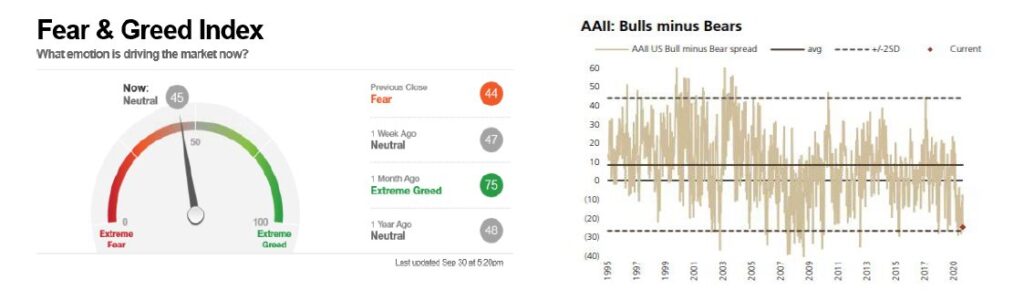

Si el verano ha servido para relajar de forma generalizada, el pesimismo de las posiciones de los inversores institucionales, en lo que se refiere a encuestas se mantienen las diferencias.

Mientras el sentimiento de estrategas y casas de análisis se mantiene en clara zona de optimismo, la encuesta entre los minoristas americanos de la AAII Investor, estas caídas les ha venido a reafirmar en su pesimismo de cara al futuro del mercado.

Al final entre unos y otros nos dejan un mercado en donde los inversores parece que se hayan dado un descanso y reflejan una “no posición” de cara a este último trimestre de un año complicado.

Utilizamos cookies propias y de terceros para el correcto funcionamiento de nuestro sitio web, elaborar información estadística y analizar sus hábitos de navegación. Al pulsar en Aceptar, acepta su uso. Puede saber más acerca de nuestra política clicando en más información.

Panel de personalización de las cookies a utilizar:

Éste es el panel para configurar las cookies tanto propias como de terceros que se usarán en la navegación de esta página web. Para recordar el consentimiento dado, se recopilarán la dirección IP, la fecha y las opciones elegidas por el usuario. Tu experiencia dependerá de la modificación de los parámetros de cada uno de los tipos de cookies de los que se disponen:

Cookies que se utilizan con fines estadísticos de forma que se puede analizar el comportamiento del usuario y ofrecer el mejor servicio:

_ga: Cookie persistente de Google con caducidad de un año un mes y cuatro días para calcular datos de visitantes, sesiones y campañas y rastrear el uso del sitio.

_gat_UA-*: Cookie persistente de Google con caducidad de un minuto para el seguimiento del comportamiento del usuario.

_gid: Cookie persistente de Google con caducidad de un día para almacenar info sobre el comportamiento de los visitantes y hacer un informe del sitio web.

_ga_*: Cookie persistente de Google con caducidad de un año un mes y cuatro días para almacenar y contar visitas de la página web.

__hstc: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento y contiene dominio, marcas de tiempo inicial, final y actual y número de sesión.

hubspotutk: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento de los visitantes del sitio web.

Cookies que almacenan información del comportamiento de los usuarios para desarrollar un perfil específico y mostrar publicidad en función de éste:

__Host-GAPS: Cookie persistente de Google con caducidad de 2 años que permite que el sitio web identifique a un usuario y proporcione una funcionalidad y personalización mejoradas.

test_cookie: Cookie persistente de DoubleClick con caducidad de quince minutos que se usa para determinar si el navegador del usuario admite cookies.

VISITOR_INFO1_LIVE: Cookie persistente de YouTube con caducidad de seis meses para medir el ancho de banda, dependiendo si la interfaz del reproductor es nueva o antigua.

VISITOR_PRIVACY_METADATA: Cookie persistente de YouTube con caducidad de 6 meses que almacena el estado del consentimiento del usuario para ese dominio.

YSC Cookie de sesión de YouTube que se usa para rastrear las vistas de los vídeos integrados en las páginas.

yt-remote-connected-devices: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt-remote-device-id: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt.innertube::nextId: Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.

yt.innertube::requests Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.