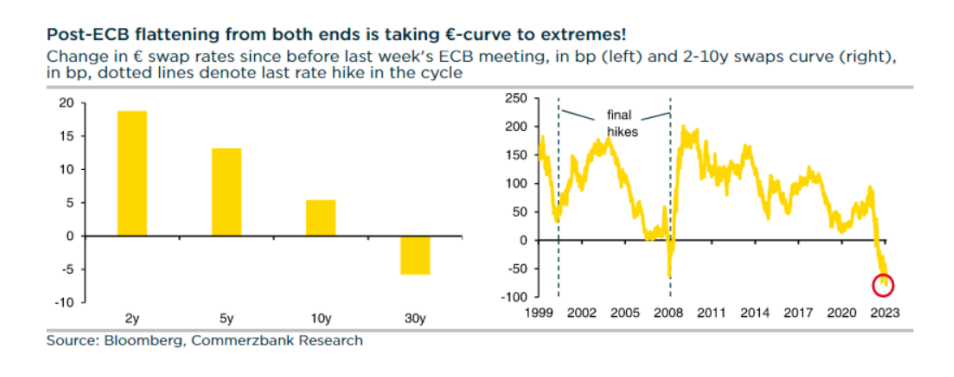

Mercados de renta variable a la baja en la semana (ex EEUU), con la retórica (y las medidas) más hawkish de los bancos centrales (ex China) impactando en la pendiente más negativa de las curvas

Si en semanas anteriores vinieron de Canadá, Australia, ayer fue turno de Reino Unido y Noruega:

Bank of England: subida de +50 p.b. vs. los 25 est. Aunque la probabilidad de este movimiento era del 40% el riesgo resultaba evidente a la luz de los datos esta semana de inflación (con sorpresas al alza en general y subyacente) y la previa del mercado laboral. Subida defensiva, por amplia mayoría (7 a 2). BoE forzado a seguir subiendo tipos en agosto y más allá, pero orientación poco clara en el mensaje. Tasa terminal que rondaría el 5,75-6%, con riesgo de una nueva subida intensa en agosto (50 p.b.)

Norgesbank (+50 p.b.), SNB (+25 p.b.)

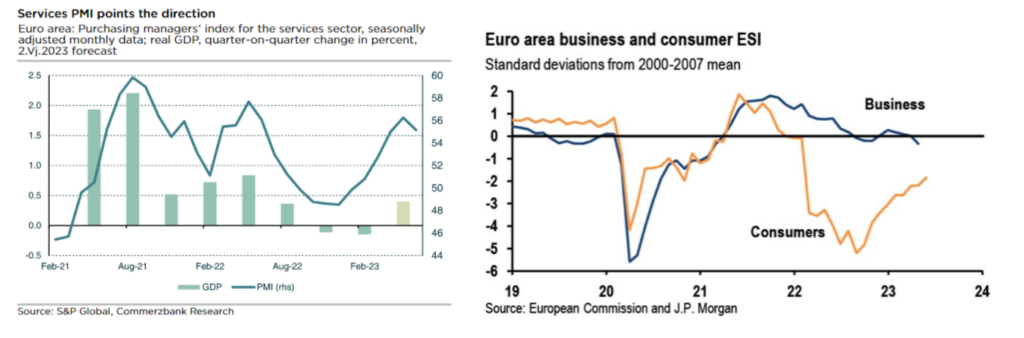

Protagonismo hoy en los PMIs europeos en una semana de escasa carga macro. Mucha atención a los de servicios, donde radica la clave, no sólo de cara a la actividad sino a la hora de estimar la subyacente. Ayer (+) confianza del consumidor europeo al alza, lo mismo esta mañana en la de Reino Unido. En Japón (+) IPC core que sorprendía con mayor subida de la esperada

¿Qué vienen diciendo otros bancos centrales y otras autoridades?

- FED, doble comparecencia de Powell apuntando a dos subidas de tipos este año y no bajadas a la vista; nuevos requerimientos de capital concentrados en los bancos más grandes. Yellen ve el riesgo de inflación a la baja

- BCE, muchas voces que siguen defendiendo la necesidad de subidas de tipos: “más importante la duración de la tasa terminal que el nivel”; “septiembre queda muy lejos”; “riesgos para la inflación al alza”. Otro banco central dispuesto a asumir el riesgo en crecimiento.