Acelerando las subidas en estas reuniones… 75 p.b. común denominador en buena parte de los movimientos márecientes (FED, SNB, además del BCE en semanas previas), con alguno yendo un paso más allá (Riskbank +100 p.b.) y otros quedándose más cortos (BoE, +50 p.b.), pero sólo de momento. Únicamente Japón y China siguen desmarcados del resto, con estímulos desde el primero y sin cambios (ni perspectivas de) desde el segundo.

Con ritmos similares a la vista de cara a finales de año… FED que con la nueva nube de puntos para 2022, un plan más que una aspiración, podría hacer dos nuevas subidas de 75 y 50 p.b., respectivamente. BoE que incorporará en previsiones el nuevo plan fiscal lo que dado su carácter expansivo (6% PIB) podría traernos un ritmo similar al de la FED (+125 p.b.). BCE para el que los implícitos apuntan también a 125 p.b. entre octubre y diciembre, cerrando el año en tipos depo del 2%. 125 p.b. en muchas economías.

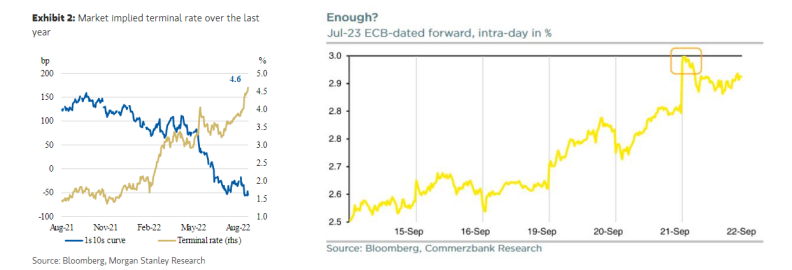

Revisando al alza el “punto de llegada”, la tasa terminal… cerca del 4,75% en EE UU o próxima al 3% en Europa. Lo que significa nuevas subidas en 2023, probablemente de menor intensidad, pero sin intención de un rápido giro hacia recortes. Tipos más altos, más tiempo. En EE UU, según las últimas previsiones no veríamos caer los tipos hasta 2024-2025 y aún entonces seguiríamos en terreno restrictivo (4% y 3% respectivamente).

Con menores compras de deuda y algunas ventas… BoE que anunciaba el inicio de las ventas, si bien a un ritmo tan moderado (10.000 mill. de libras/trimestre) que no parece vaya a afectar a mercado.

Con la confianza deteriorándose… En mínimos históricos la del consumidor británico y de la Zona Euro, con PMIs preliminares en Europa en los que, más allá de la positiva sorpresa en la parte de servicios en Francia, tendencia y lecturas son pre-recesivas. Momento de difícil modelización macro, con la duda sobre la duración/intensidad de la recesión en Europa. En EE UU, reconociendo que el aterrizaje suave no está exento de dificultades especialmente con los focos de incertidumbre que conocemos (guerra), nos seguimos quedando con las palabras de Powell: “probabilidad muy alta de un periodo prolongado de crecimiento por debajo de la tendencia”.

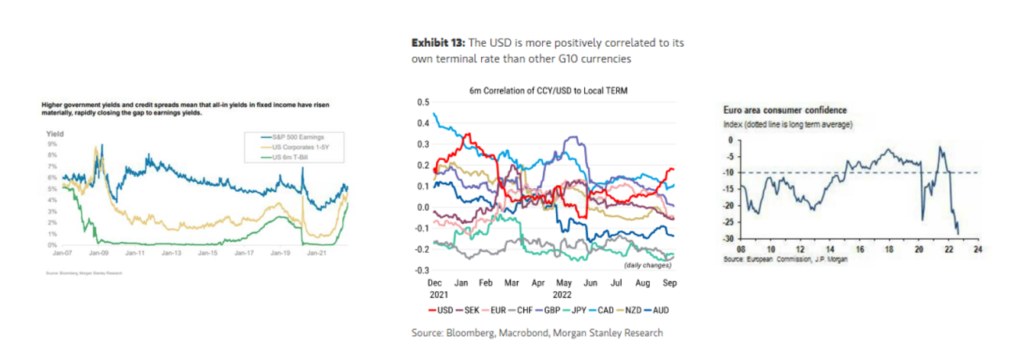

Y el dólar apreciándose… Y es que es la divisa más directamente explicada desde los tipos terminales, al alza en todas las economías, pero con EE UU entre los que la lideran. Ya son niveles en los que surge inquietud en algunos países, con Japón llevando a cabo la primera intervención en apoyo de su divisa en 20 años. La duda es si la intervención es punto de inflexión…

En un entorno ciertamente adverso, doloroso, los bancos centrales van recuperado una herramienta de política monetaria, los tipos, y los inversores un activo, la renta fija, con valoraciones no exentas de riesgo, pero ya no tan despegadas de otros activos como la renta variable.

Utilizamos cookies propias y de terceros para el correcto funcionamiento de nuestro sitio web, elaborar información estadística y analizar sus hábitos de navegación. Al pulsar en Aceptar, acepta su uso. Puede saber más acerca de nuestra política clicando en más información.

Panel de personalización de las cookies a utilizar:

Éste es el panel para configurar las cookies tanto propias como de terceros que se usarán en la navegación de esta página web. Para recordar el consentimiento dado, se recopilarán la dirección IP, la fecha y las opciones elegidas por el usuario. Tu experiencia dependerá de la modificación de los parámetros de cada uno de los tipos de cookies de los que se disponen:

Cookies que se utilizan con fines estadísticos de forma que se puede analizar el comportamiento del usuario y ofrecer el mejor servicio:

_ga: Cookie persistente de Google con caducidad de un año un mes y cuatro días para calcular datos de visitantes, sesiones y campañas y rastrear el uso del sitio.

_gat_UA-*: Cookie persistente de Google con caducidad de un minuto para el seguimiento del comportamiento del usuario.

_gid: Cookie persistente de Google con caducidad de un día para almacenar info sobre el comportamiento de los visitantes y hacer un informe del sitio web.

_ga_*: Cookie persistente de Google con caducidad de un año un mes y cuatro días para almacenar y contar visitas de la página web.

__hstc: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento y contiene dominio, marcas de tiempo inicial, final y actual y número de sesión.

hubspotutk: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento de los visitantes del sitio web.

Cookies que almacenan información del comportamiento de los usuarios para desarrollar un perfil específico y mostrar publicidad en función de éste:

__Host-GAPS: Cookie persistente de Google con caducidad de 2 años que permite que el sitio web identifique a un usuario y proporcione una funcionalidad y personalización mejoradas.

test_cookie: Cookie persistente de DoubleClick con caducidad de quince minutos que se usa para determinar si el navegador del usuario admite cookies.

VISITOR_INFO1_LIVE: Cookie persistente de YouTube con caducidad de seis meses para medir el ancho de banda, dependiendo si la interfaz del reproductor es nueva o antigua.

VISITOR_PRIVACY_METADATA: Cookie persistente de YouTube con caducidad de 6 meses que almacena el estado del consentimiento del usuario para ese dominio.

YSC Cookie de sesión de YouTube que se usa para rastrear las vistas de los vídeos integrados en las páginas.

yt-remote-connected-devices: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt-remote-device-id: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt.innertube::nextId: Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.

yt.innertube::requests Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.