Elecciones americanas, como las buenas películas, siempre interesantes, y nuevamente cargadas de emoción, como en 2016. Presenciamos una sorpresa inicial con la victoria de Trump en estados clave, ventaja que duró horas, seguida del posterior, y aquí sí esperable, avance de Biden. Aunque el recuento no ha finalizado aún, lo escrutado sí nos permite saber ya que Biden sería el vencedor en la carrera presidencial. El control del Senado continúa siendo incierto, y probablemente no conozcamos hasta enero el resultado final. Mientras, el Congreso sería, a priori, para los demócratas. Es cierto que quedan los “fantasmas” de corto plazo sobre la judicialización del proceso, con la acusación de fraude de Trump. Pero la ventaja de Biden parece sólida, y la demora de la entrada de la nueva Administración no iría más allá del mes de enero, con algunas fechas marcadas en la agenda: 3 de enero para la Constitución del Congreso, día de Reyes para declarar un ganador y 21 de enero para la investidura del nuevo Presidente.

Mercados que oscilan así entre dos escenarios: un Presidente demócrata con unas Cámaras divididas o una “Onda azul”, con un Senado también en manos demócratas. Y según sea uno u otro, contaríamos con una primera derivada fiscal: el estímulo fiscal sería más intenso y menos controvertido en el segundo escenario. ¿Qué primeras implicaciones tienen cada uno para los mercados financieros? Bajo el primer supuesto, con un estímulo fiscal más reducido, las presiones inflacionistas serían menores y los tipos se mantendrían en niveles más bajos. Además, para la renta variable contaríamos con el apoyo desde una actividad regulatoria controlada. En el segundo escenario, de intenso impulso fiscal, la rentabilidad de los bonos tendería al alza. En renta variable americana, bajo una “Onda azul”, se verían beneficiados los denominados sectores “value” frente a los de crecimiento, y dentro de este estilo (growth), sería recomendable invertir evitando las grandes empresas. Biden, como Presidente, sí ofrece una visión muy distinta a la de Trump sobre el cambio climático, más allá de una transición energética que ya venía avanzando en EE UU. Tendremos así desde este frente: más claridad (Biden cuenta con un plan detallado de objetivos en relación con la lucha contra el cambio climático); vuelta a los compromisos internacionales (Acuerdo de París) y un fuerte impulso inversor (2 bill. de USD en cuatro años en inversiones en tecnologías limpias, desarrollo de renovables, vehículos eléctricos y edificios sostenibles…). Positivo así para las empresas comprometidas con esta transición energética.

Junto a la política americana, la pandemia. La peor parte se la ha llevado Europa en las últimas semanas, inmersa en una segunda ola en toda regla. Las medidas de restricción no se han hecho esperar, pero tampoco las de compensación de rentas en muchos de los países afectados. Así Reino Unido, Francia o Alemania han anunciado, entre otras medidas, transferencias por el 70-80% como mínimo de los ingresos perdidos en los pequeños negocios afectados por los cierres de establecimientos. Rápida respuesta de las instituciones que debería ayudar a limitar el deterioro de la confianza entre consumidores y empresarios. Y cifra de contagios que parece empezar a descender en aquellas zonas que antes impusieron restricciones (Irlanda, Holanda,…).

Si bien es cierto que el COVID-19 se extiende en casos, también lo hace la esperanza de una próxima vacuna. Muchas son las empresas involucradas y halagüeñas algunas de las últimas noticias. En este sentido, Pfizer sorprendía a primeros de esta semana con los datos de la fase experimental de su vacuna: una eficacia muy superior a lo esperado (90% vs. 60-70% estimado), sobre un estudio más amplio de lo previsto, lo que refuerza la confianza en el dato de eficacia, y sin signos preocupantes sobre el perfil de seguridad de la vacuna. Podríamos así tener para finales de este mes la aprobación de esta vacuna como alternativa de emergencia y 1.300 millones de dosis podrían llegar a fabricarse en 2021. Es cierto que quedan cuestiones por resolver, entre ellas, la duración de la inmunidad, pero los avances son prometedores. Y así vinieron a celebrarlo aquellos mercados más rezagados y más cíclicos como los europeos, con fuertes subidas de sus índices de renta variable.

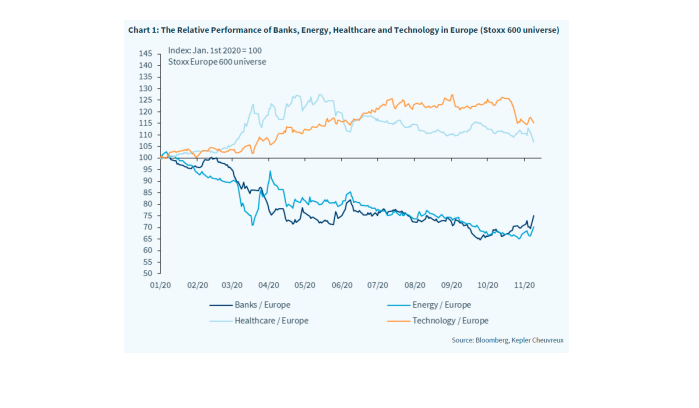

Y tras la reciente revalorización de las bolsas en estas jornadas de noviembre, se plantea la (gran) duda. ¿Comprar, vender o mantener? La respuesta no es fácil y estaría salpicada de matices. Pero varias razones apoyan, cuando menos, a seguir invertidos. La primera, la expectativa favorable para nuevos desarrollos de vacunas desde las farmacéuticas, que podrían seguir la estela de Pfizer. La segunda, que nos lleva al principio de esta carta, un nuevo Presidente en EE UU centrista y predecible, base estable para las inversiones. Los mercados han recuperado de manera desigual, muy apoyados en unos sectores (salud, tecnología) y no en otros (bancos, petroleras…), en unos estilos de inversión frente a otros (growth o quality vs. value) lo que deja la puerta aún abierta a oportunidades.