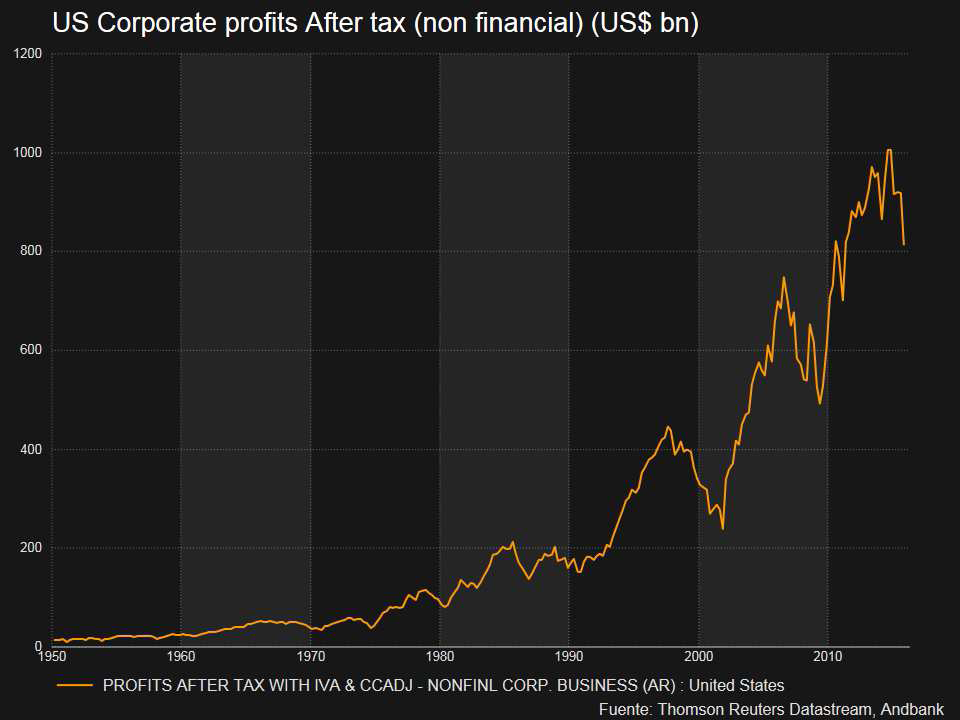

Los beneficios empresariales en USA (ex-bancos) llevan dos años cayendo (ver gráfico inferior). ¿Por qué debería esto preocupar a la Fed?

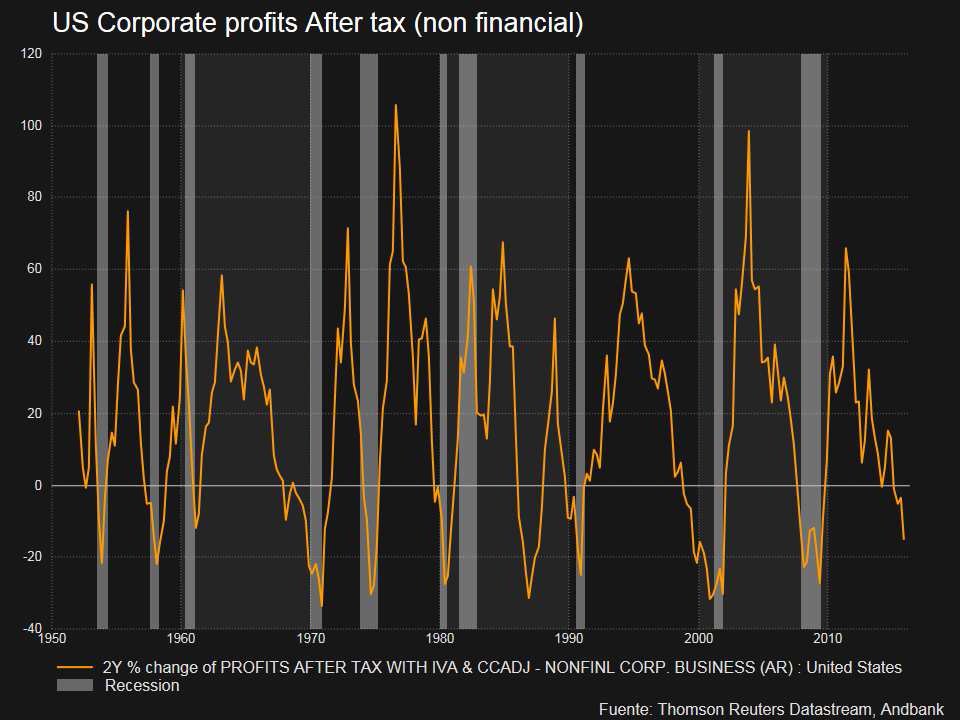

Si transformo esta serie en tasa de variación (crecimiento porcentual), vemos como en los dos últimos años, los beneficios empresariales han caído un 15% en USA (ver gráfico inferior)). Una vez más. ¿Por qué debiera esto preocupar a la Fed?

Intuyo que lo que debe preocupar a la Sra Yellen (y quizás a mí también), es que cuando esta medida del crecimiento en beneficios corporativos ha sido negativa por dos años, le suele acompañar (como pueden ver en el grafico anterior) una sospechosa área gris que se corresponde con periodos recesivos (excepto en 1985, en donde hubo recesión a pesar de que los beneficios crecieron. Pero no hagan mucho caso de este episodio, pues la fuerte caída del USD y el crudo pudieron haber ayudado a los beneficios).

Y ahora, la pregunta incómoda que nunca puede faltar en estas notas. ¿Indican los beneficios empresariales en USA una inminente recesión? Según lo visto en los dos gráficos, algunos pueden pensar que es improbable que las empresas den continuidad al ciclo de contratación

en un entorno de tasa decreciente de beneficios. Eso nos llevaría a la interrupción de la buena dinámica del mercado laboral, las rentas del trabajo, etc. y ello nos pudiera abocar a una recesión. Bueno. Dejen que les diga una cosa positiva.

Crecimientos negativos de beneficios no significa pérdidas. En absoluto. Las empresas de los EUA siguen teniendo beneficios (y muchos). De hecho, los beneficios empresariales representan una porción del PIB mucho mayor ahora. Una porción que ha ido creciendo ininterrumpidamente, como lo demuestra el hecho que desde 1960 los beneficios empresariales en USA han crecido a un 7% promedio cada año (les aseguro que el PIB USA no ha crecido a esos ritmos anuales a lo largo de ese periodo). Ello significa que los propietarios del capital han acaparado año tras año una proporción mayor de la riqueza creada a partir de los recursos del trabajo y del capital. Ahora, en cambio, vemos unos beneficios empresariales decreciendo con un PIB creciendo a tasas positivas en los dos últimos años, y esto coincide con un repunte en la contratación y en los salarios; lo que significa que los trabajadores están recuperando parte del pastel en detrimento de las empresas. Forma parte del ciclo. Cada vez que se tensiona el mercado laboral y el recurso “trabajo” se hace escaso, éste gana terreno sobre la riqueza total. ¿Entienden ahora por qué teníamos una visión más conservadora sobre el Equity USA?

Sigamos. Aún no hemos respondido a la pregunta planteada ¿Indican los beneficios empresariales decrecientes en USA una inminente recesión? Pues miren ustedes. Depende. Si los empresarios (propietariosy directivos) quieren maximizar el valor de la acción mas allá de lo razonablemente sostenible, entonces responderán a esta caída de los beneficios con nuevos despidos y probablemente entremos en recesión. Muchos son los motivos que pueden orientar hacia tal comportamiento.

A saber. ¿Un presidente que ha fijado un objetivo de beneficios irrealizable –sin más criterio que las cifras del pasado? ¿Un CEO que no ha podido (o no ha querido) persuadirlo para fijar un presupuesto menos agresivo y que no tiene mayor propósito que cobrar su bonus íntegro en 2016? (Por supuesto éste no es el caso ni de mi querido presidente ni de mi apreciado CEO, quienes han demostrado intuir lo que yo considero una paradójica gema: “a veces tienes que perder para ganar”). Y no. No voy a decir que los nuevos posibles despidos puedan venir originados por un colectivo de trabajadores que han venido exigiendo mejoras salariales, causando la caída en beneficios. No puedo decirlo porque sencillamente es falso. A la vista están los US$1.7trn de beneficios empresariales en USA en 2015 (un 10% del PIB), y que

contrastan con los US$450bn de beneficios empresariales en USA en 1995 (y que representaban el 5.9% del PIB). Los beneficios netos han doblado prácticamente su representación en el PIB en 20 años. No es justo afirmar, pues, que han sido los trabajadores quienes han venido

llevándose el mejor trozo del pastel. ¿Entonces, qué? Entonces nada. La respuesta a nuestra incómoda pregunta (recesión sí, recesión no) no puede ser respondida por este humilde servidor suyo. Mi “bola de cristal” no da este tipo de respuestas. La respuesta final dependerá del comportamiento de los agentes. Especialmente de los empresarios ante la desaceleración de beneficios. ¡Enhorabuena! Acaban ustedes de topar con el “quark” de esta pseudociencia. Ahora ya saben porque la economía no es una disciplina exacta. Depende del comportamiento humano. Y éste no siempre es racional a largo plazo (de hecho, creo que nunca lo es). Están ustedes ante la eterna discusión entre las diferentes corrientes de pensamiento económico. Una discusión aún no resuelta. ¿Quién origina los ciclos? ¿Quién origina las crisis? No se preocupen. Ni se molesten en resolverla. Lo más que puedo decirles es que creo que estamos ante una transferencia de riqueza (en favor ahora del trabajador), y que eso no debiera provocar una recesión. Prescindiendo de esto, lo que realmente me importa hoy es que ustedes entiendan por qué la Fed se muestra hoy tan cauta (y lo seguirá haciendo durante un tiempo), y puedan, así, responder mejor al cliente que entra por la puerta de su oficina con un dilema no resuelto en el banco de enfrente. Solo así podremos proteger nuestros beneficios… y seguir contratando (nosotros sí).

Saludos cordiales