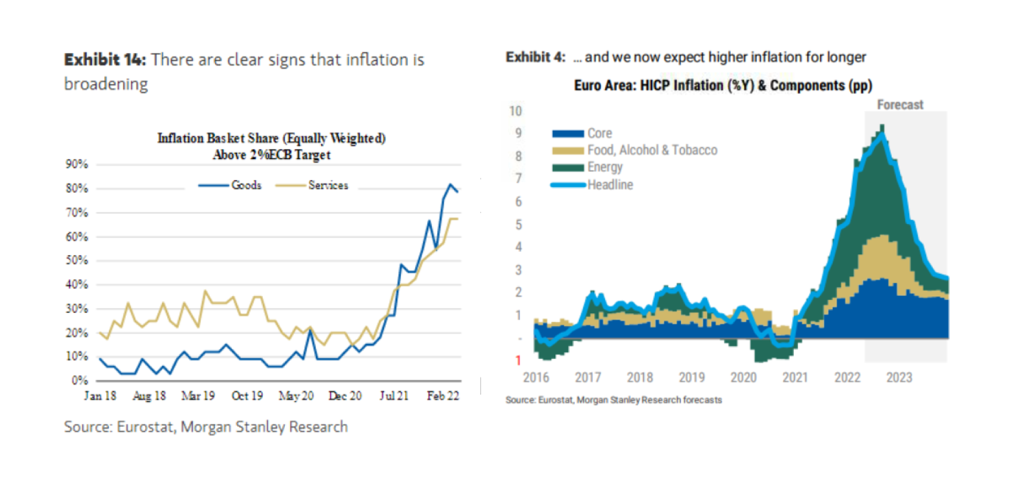

Como “aperitivo macro” el BCE parte de un dato fresco de inflación elevado (8,1% tasa general, 3,8% en la subyacente), con unos precios industriales que siguen muy altos (37% YoY). Presiones inflacionistas así de base amplia, en componentes y geográficamente, y con previsiones que apuntan a cifras menores para finales de año, pero con todo significativamente elevadas (>>6% YoY).

Partiendo de la revisión del cuadro macro (menos crecimiento, más inflación), nos preparamos para anuncios. El esperado: el de la

finalización del programa de compras ya desde primeros de julio. Más importante, el forward guidance en materia de tipos. Gradualidad que parece ser el camino seguido, si bien es cierto que los precios están presionando más de lo esperado y que algunas voces apoyarían una subida “estilo FED” de 50 p.b. en julio, pero más probable parece una senda más relajada. Subidas de +25 p.b. en julio, septiembre, y trimestralmente desde entonces (diciembre) hay que darlas por hechas, y cabe la duda de alguna adicional (¿octubre?) y/o alguna más acelerada. Parece pronto para más pistas sobre dónde ven la tasa neutral y tampoco es de esperar que avance ningún programa específico para evitar la fragmentación.