Mes de marzo en el que mercados financieros han ido conviviendo progresivamente con el escenario de guerra en Ucrania,

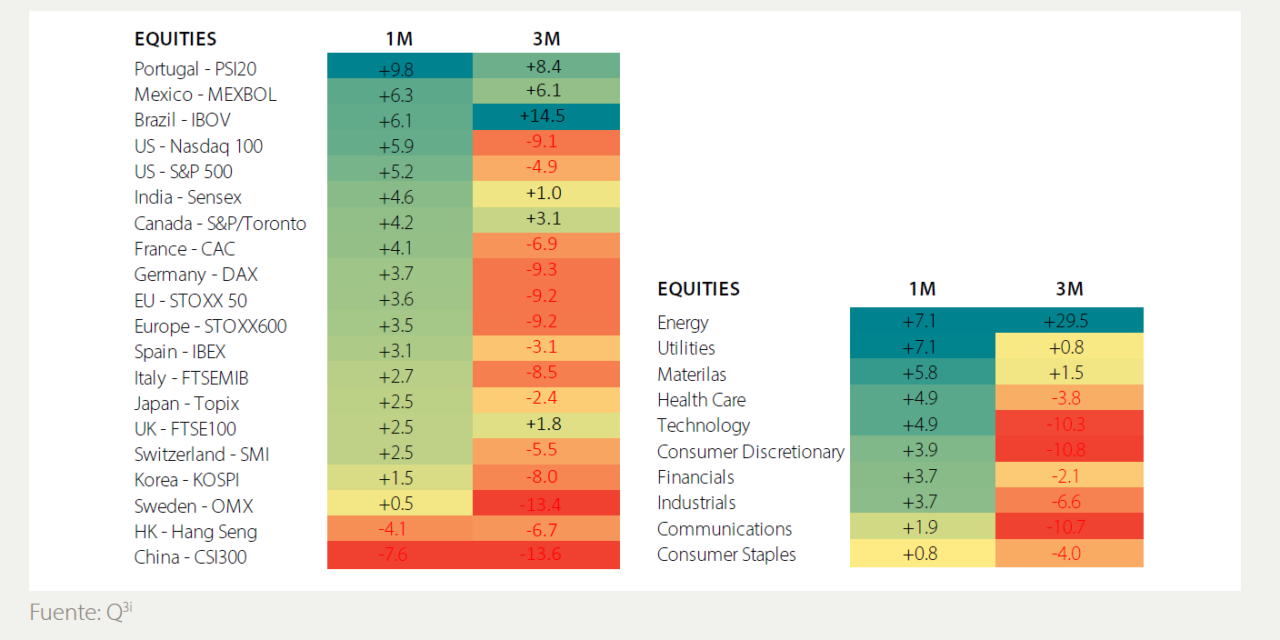

centrándose en las derivadas económicas del mismo, muy particularmente en la inflación. Se explica así la reversión de parte de las caídas en renta variable y la continuidad, con intensidad reforzada, de los recortes en renta fija, mientras las materias primas siguen destacando como mejores activos a uno y tres meses.

Y es que los precios, que ya venían creciendo antes del estallido bélico, siguen al alza y en niveles delicados (IPC del 9,8% interanual en España, 7,5% en Europa o 6,6% estimado en EEUU), con unas materias primas encarecidas y las cadenas de suministros tensionadas.

Si en momentos previos se explicaba desde la pandemia y la recuperación, el riesgo geopolítico agudiza y da continuidad a lo vivido. Cuellos de botella que no han cambiado en las últimas semanas. Frente a cierta relajación en la congestión del transporte marítimo, el precio de la carga sigue siendo elevado, los inventarios de materias primas menores y sus precios más altos. Y no nos referimos solo al crudo, sino a los metales básicos o a la madera.

En este entorno, fijamos un nuevo rango objetivo para el crudo en 90-120 dólares/ barril, superior al previo ante la visión de que

ni EEUU ni Venezuela ni Irán cubrirían, en el corto plazo, la menor oferta desde Rusia. Inflación que, lamentablemente, seguirá

siendo fuente de titulares negativos en los próximos meses.

Pero si de corto plazo la vista está puesta en la inflación, de medio descansa en el crecimiento. ¿Cómo son las noticias en este sentido? Las estimaciones de PIB han sido recortadas para este 2022 una media del 1%, con una confianza afectada negativamente, de forma particular en Europa y entre los consumidores.

Más allá de las previsiones de actividad, los bancos centrales y los mercados se fijan en la renta fija. Y lo hacen por una razón clara:

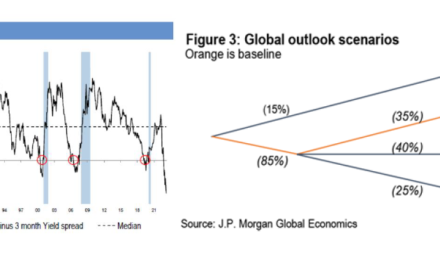

este mercado ha sido tradicionalmente la mejor herramienta de previsión de una recesión en los últimos 70 años en EEUU.

¿Qué señal nos lanzan en este momento? La de ralentización de la economía americana, aunque sin visos de recesión a corto plazo (hasta al menos verano 2023), pero sí mayor cautela a la vista.

Al margen de la curva de tipos, las recesiones se producen en última instancia por desequilibrios domésticos o shocks externos. Con la fortaleza financiera de hogares y empresas, a la fecha, la primera de las causas no parece catalizador suficiente para una recesión en el corto plazo.

Dicho esto, la restricción financiera continuada exige seguimiento de cerca, como también lo merece la inflación.

Caso particular es el de Europa, con una Alemania que entraría en recesión en el caso de que Rusia interrumpiera el suministro de gas, impactando directa y profundamente en la actividad manufacturera que sufriría de importantes restricciones. Curiosamente en este entorno, los beneficios empresariales, lejos de haberse recortado, han mejorado en agregado en las últimas semanas, con un mercado que sigue pensando que hay crecimiento detrás y que las empresas capearían razonablemente la mayor inflación.

Desde el frente geopolítico, la incertidumbre sigue siendo muy elevada. Sigue creciendo la presión sobre Putin y Rusia de la mano de más sanciones, especialmente tras las terribles noticias desde Bucha. Mientras, Rusia respondía ya en marzo con la posible exigencia del pago en rublos de la factura energética, esquema que podría extenderse a otros productos.

Aunque los intentos de negociación continúan, los obstáculos pendientes son importantes (referéndum en Crimea, incertidumbre en relación con el futuro de la región de Donbas…), así como la desconfianza en Occidente hacia Putin.

La respuesta monetaria en este entorno parece clara: los bancos centrales priorizan la lucha contra la inflación. Muy particularmente en la FED, donde la posibilidad de subidas de un 0,5% en una reunión han dejado de ser tabú para estar en boca de todos, especialmente de cara a las citas más próximas. Mercado que descuenta ocho subidas de tipos adicionales en lo que resta de 2022 en EEUU. Nuestro escenario, más conservador, contempla seis, las recogidas en la reciente nube de puntos de la FED.

Pero el sesgo de normalización es evidente desde el BCE, aunque eso sí, supeditado a la no recesión en Europa. Curva de tipos que ponen en precio dos subidas en el BCE este año. En nuestro escenario recogemos una hacia el último trimestre de año, no descartando una segunda en 2022. Incorporamos las nuevas previsiones de tipos de la FED y los mensajes de los bancos centrales y fijamos nuevos objetivos para los tipos a 10 años en EEUU y Alemania del 2,75% y 0,6% respectivamente.

La rentabilidad de los plazos cortos y largos podría seguir sorprendiendo al alza desde las dinámicas macro y la finalización de los

programas de compras de deuda de la FED, primero, y del BCE después. Dicho esto, el porcentaje invertido en renta fija se ha

recortado de forma muy significativa, estando ahora en el nivel más bajo desde Lehman. Históricamente, los flujos de salida severos en renta fija no duran más de un trimestre fuera de periodos de crisis.¿Mejorará la rotación hacia la renta fija en los próximos trimestres?

¿Cuáles son las “recetas” para tiempos de mayor inflación y de menor crecimiento? Las ya conocidas, dirigidas a minimizar impacto en la renta fija (duraciones bajas, flotantes,…) y al aprovechamiento de estilos/sectores en renta variable.

Tradicionalmente las bolsas se han comportado de manera positiva en momentos de subidas de tipos. Si bien es cierto que cuando la mayor inflación ha venido acompañada de menor crecimiento, el refugio suele darse en los sectores defensivos como consumo

básico, eléctricas, sector inmobiliario,…Los recortes en renta variable a la fecha, reflejan más un crecimiento bajo que negativo,

con la excepción de las tecnológicas, cuya caída ha sido cercana a la de momentos de recesión. 2022 parece así un año de

distribución, en el que aprovechar de forma selectiva opciones en renta variable.