¿En qué consiste? En incorporar información extra-financiera (no recogida en las cuentas financieras) en el análisis de activos, en la toma de decisiones de inversión.

¿Por qué integrar? Porque la información financiera no recoge el “dibujo completo” de la empresa, y puede ocultar algunos riesgos relevantes y también algunas oportunidades para la entidad.

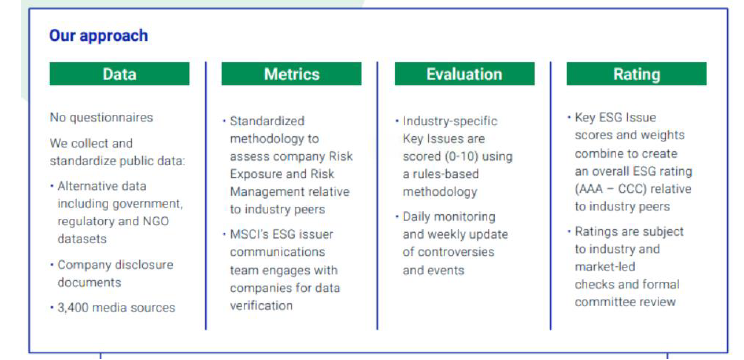

¿Cómo integrar? Partiendo de datos de los emisores, habitualmente proporcionados y tratados por proveedores externos como las agencias de rating ESG o ASG (p.e: MSCI, Morningstar-Sustainalitycs,…). Desde ahí, según los medios de que se disponga, se trabaja directamente con el rating de estas agencias o se complementa con información propia. Algunas entidades financieras trabajan con datos brutos, sin tratar, y con metodología propia.

Ejemplo de MSCI:

“Una calificación MSCI ESG está diseñada para medir la resistencia de una empresa a los riesgos ambientales, sociales y de gobernanza (ESG) materiales de la industria a largo plazo. Usamos una metodología basada en reglas para identificar a los líderes y rezagados de la industria de acuerdo con su exposición a los riesgos ESG y qué tan bien manejan esos riesgos en relación con sus pares”

Partiendo de datos públicos (no de respuestas de las empresas)

MSCI mide la exposición al riesgo y la gestión del mismo por parte de un emisor. La medición es relativa, en comparación con el sector. Se evalúan los aspectos fundamentales del 0 al 10 para la industria en cuestión. Además se incorporan controversias. Y con todo ello se construye un rating ESG.

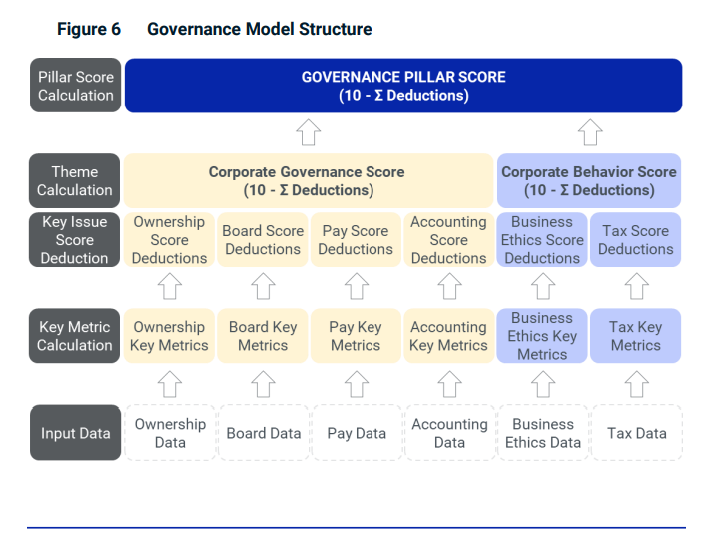

Módulo de gobierno corporativo: clave. Todas las empresas parten con una nota máxima de 10 a la que se realizan ajustes/deducciones

Ejemplo de MSCI:

“Nuestras calificaciones de ESG varían de líder (AAA, AA), promedio (A, BBB, BB) a rezagado (B, CCC). También calificamos valores de renta variable y de renta fija, préstamos, fondos mutuos, ETF y países.”

Rating de una empresa en comparación con su sector, considerando las cuestiones “materiales” (=más relevantes, de mayor impacto) en cada sector o industria.

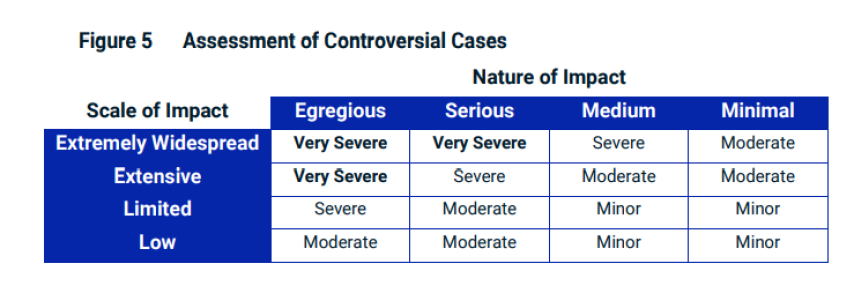

Controversias: Pueden indicar problemas estructurales. Se deducen de la puntuación ESG. Son situaciones continuadas en el tiempo en el que los productos/operaciones tienen un impacto negativo medioambiental/social/de gobernanza. Por ejemplo: vertidos, accidentes, litigios…