A la espera de nuestro próximo comité de inversiones, estas son las principales líneas de nuestro Asset Allocation:

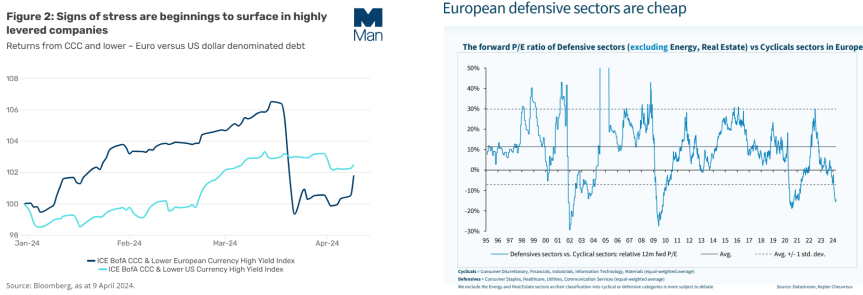

/ En renta fija, duraciones medias que han ido subiendo (4-5 años en Estados Unidos; 3-4 en Europa) al hilo de TIRes más atractivas. Carry elevado que nos protege del riesgo de bajadas de tipos menores o retrasadas en el tiempo, especialmente desde la FED. Aproximación defensiva dentro de High Yield (menor duración, valor a valor) donde hemos visto algunas tensiones.

/ Renta variable preparándose para la temporada de resultados y con mayor distribución en los retornos. Se mejoró en el último comité la valoración del mercado americano vía múltiplo (PER) más alto, habida cuenta de que la prima de riesgo podía no reflejar el potencial para el mercado que abre el cambio tecnológico (IA). Menos recorrido para la bolsa europea (prima de riesgo <media, resultados< estimados), aunque advertimos mejoría del sentimiento macro (PMIs, IFO al alza) y la continuidad de algunos puntos positivos (atractiva por PER vs. Estados Unidos, flujos sesgados a la bolsa americana, elevadas posiciones de caja en las empresas europeas). Seguimos sobreponderando Japón (valoraciones asumibles, empuje de los reguladores…), en divisa local (expectativas de apreciación del yen). Mantenemos la visión positiva sobre India y Vietnam y la negativa para China.

/ Eurodólar hacia la parte baja del rango de corto plazo (1,05-1,15): recientemente movido por el IPC y el reajuste de expectativas de bajadas de tipos. A favor de la fortaleza del dólar: un BCE ligeramente dovish, un escenario de divergencia FED-BCE (el primero bajaría tipos menos y más tarde), con riesgos incluso de que esa disociación se amplíe (¿FED bajando de manera testimonial/no recortando?) y un riesgo geopolítico intensificado. Visión a largo favorable para el dólar (rango 0,9-1,1).