Empieza la temporada de resultados para la renta variable. Mientras, la renta fija y las divisas “encajan” un escenario en el que Europa bien podría adelantarse a una FED con escasa urgencia macro para iniciar las bajadas de tipos.

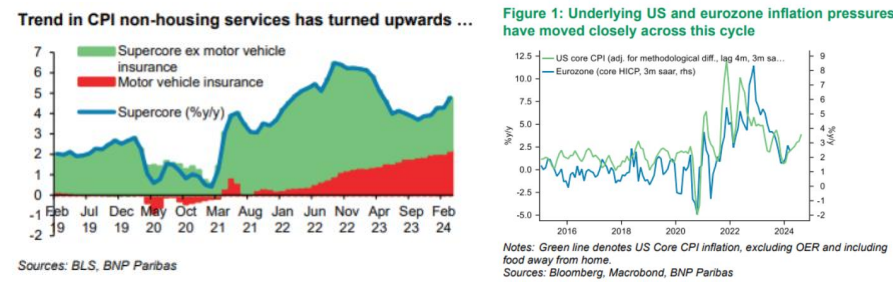

/ A falta de un par de semanas para la próxima reunión de la FED, los implícitos han pasado a descontar menos de dos recortes en 2024. Y es que los datos no apoyan movimientos tempranos o intensos: la inflación ha seguido sorprendiendo al alza, la fortaleza del empleo persiste. El dato de IPC de marzo saca a la reunión de junio de las fechas posibles para iniciar las bajadas.

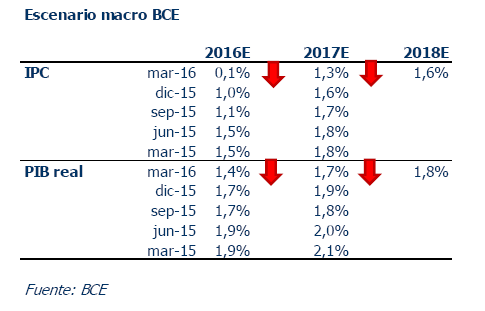

/ En la eurozona, la realidad es otra y las expectativas también. Débil crecimiento (por la parte manufacturera), junto a una desinflación menos cuestionada que en Estados Unidos, permiten que el BCE mantenga viva la “llama” de una primera bajada de tipos en junio, seguida por 1-2 adicionales en 2024. “Música de fondo” (y algunas voces adelantadas que la apoyaban incluso en abril…) que sigue amparando junio para iniciar una política menos restrictiva, al margen de lo que la FED decida. En palabras de un miembro del BCE: “ahora es el momento de desmarcarse de la FED”, “no podemos matar las primeras señales de recuperación económica”.

/ Inflación marcada en ambos bloques por el componente energético, cuya evolución reciente es negativa, habiendo pasado a ser alimento, que no detractor, en las lecturas de IPC. Crudo al alza por la oferta restringida (OPEP+), resistente demanda y el acusado iesgo geopolítico. Así, hemos visto algunas revisiones al alza del precio objetivo para el petróleo (de 90 a 94 dólares/barril).