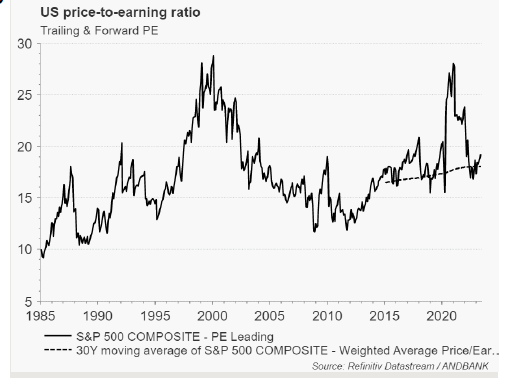

«La tendencia es tu amiga» es una de esas expresiones habituales en el mercado que, a fuerza de repetirla, acaba convirtiéndose en profecía autocumplida. Teniéndola muy presente, dejamos que la tendencia impulse al alza nuestros mandatos al mantener una apreciable exposición a la renta variable, si bien hemos decidido no estar invertidos al 100% en instrumento s de riesgo puro y beta alta, empezando a asignar una parte del capital a estrategias neutrales de mercado a instrumentos monetarios bien remunerados. Siendo más precisos, el mercado (medido por el S&P) cotiza actualmente a un PER a 12 meses forward de 20x, lo que implica una rentabilidad por beneficios del 5%. Dado que el activo sin riesgo está pagando ahora el 4%, la prima de riesgo implícita en el S&P500 es del 1%, equivalente al 40% de la prima de riesgo histórica del 2,5%, y que todo inversor paciente debe exigir al mercado. Esto significa que, o bien que existe una complacencia considerable entre los inversores ,o que estos confían en que la rentabilidad por beneficios de la renta variable aumentará con fuerza en el futuro y se moderará con ello el PER.

No negamos tal posibilidad, ya que toda la narrativa optimista sobre la Inteligencia Artificial y las ventajas que deparará parece conducirnos a un mundo de nuevas oportunidades y de crecimiento más vigoroso. De hecho, algunas fuentes apuntan a que la IA puede elevar el PIB mundial un 7%, lo que representa un entorno perfecto para auspiciar un recorrido alcista. Por estas razones mantendremos un nivel apreciable de exposición a activos de riesgo, sobre todo a acciones, bien que invirtiendo cierta parte del capital (5%- 10%) en estrategias neutrales al mercado, en detrimento de estrategias de mercado de beta alta.

EEUU: La desinflación está yendo mejor de lo esperado, sin que de momento haya señales de recesión

- Reserva Federal decidió subir 25 pb su tipo de referencia, llevándolo al rango del 5,0%-5,25%, su nivel más alto desde 2001.

- Inflación debería seguir enfriándose en los próximos meses a medida que empiece a desaparecer la presión del dato de alojamiento y vivienda sobre el IPC, que incorpora un retardo sobre los precios del mercado. Los efectos de base probablemente favorecerán el descenso de la inflación subyacente.

- Bonos del Tesoro y deuda corporativa: mantenemos los objetivos de diferencial y el posicionamiento en las categorías de grado de inversión (IG) y alto rendimiento (HY).

- Renta variable: las empresas han empezado a publicar sus resultados del segundo trimestre, se espera que los beneficios disminuyan un 7% en el trimestre y que se recuperen en la segunda mitad del año, para cerrar 2023 en un nivel de beneficio por acción (BPA) similar al del año pasado.

Europa: La inflación se desacelera, pero se espera otra subida de tipos de interés en la reunión de septiembre

- El sector servicios comienza a flaquear: indicadores adelantados parecen compatibles conla opinión de que, tras la recuperación del segundo trimestre, podría producirse una leve recesión hacia finales de año y principios de 2024. Predominará el efecto restrictivo del endurecimiento de las condiciones de financiación y concesión de crédito

- Deuda pública. Mantenemos para el Bund el objetivo del 2,5% para finales de año.

- Deuda corporativa. Los valores de deuda de empresas europeas prosiguieron su tendencia alcista este mes. Como señalamos, el riesgo de contracción del crédito en el corto plazo parece remoto y los menores niveles de oferta prestarán soporte técnico a los diferenciales.

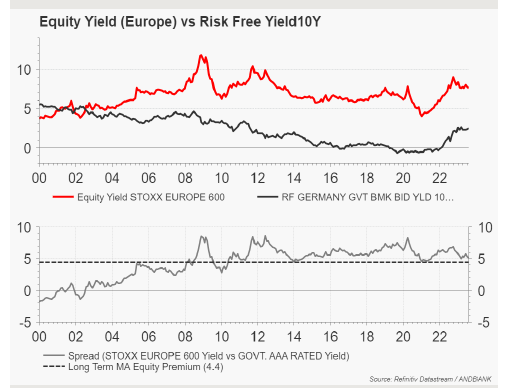

- Renta variable. Seguimos convencidos de que la zona euro aún cotiza a precios atractivos. Dicho esto, se trata de una apuesta de valor cíclico que, en un entorno global, podría tener dificultades para seguir batiendo a otras regiones en caso de continuar la rotación de estilos, alcanzar máximos los PMI, seguir subiendo tipos el BCE y debilitarse China.

China: El PIB del segundo trimestre decepciona con mucho las expectativas y los ansiados estímulos no se materializan

- La inversión inmobiliaria sigue deteriorándose: en términos de precios, los de la vivienda nueva se mantuvieron inalterados en junio tanto en términos interanuales como mensuales; estos datos, los más flojos de 2023, aumentan las presiones sobre los responsables de las políticas para que apliquen más estímulos ante el deterioro de la recuperación económica.

- El desempleo juvenil marcó un récord en junio y aún podría empeorar.

- Geopolítica: la visita de Yellen no mejora las relaciones sino-estadounidenses

- Mercados: el repunte tecnológico no convence a los inversores internacionales

- Política monetaria del banco central: Tras los recortes de tipos del mes pasado, las esperanzas de estímulo se desplazan ahora hacia la política fiscal, ya que cualquier recorte adicional de los tipos de interés chinos podría elevar la presión sobre el yuan al ampliar la brecha de rendimientos con Estados Unidos.