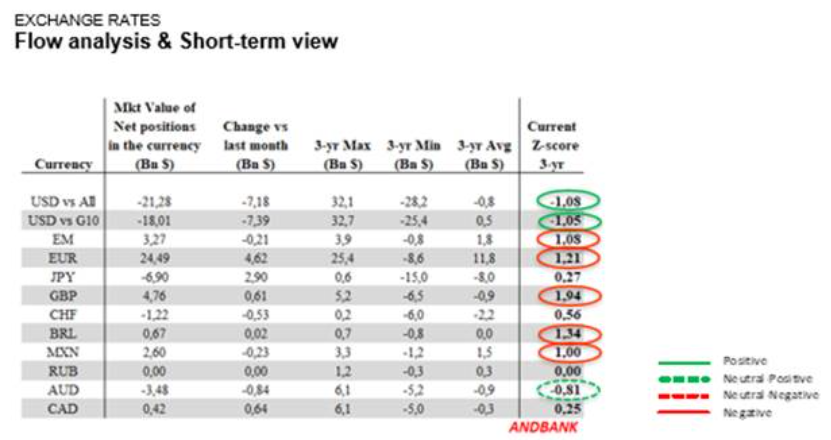

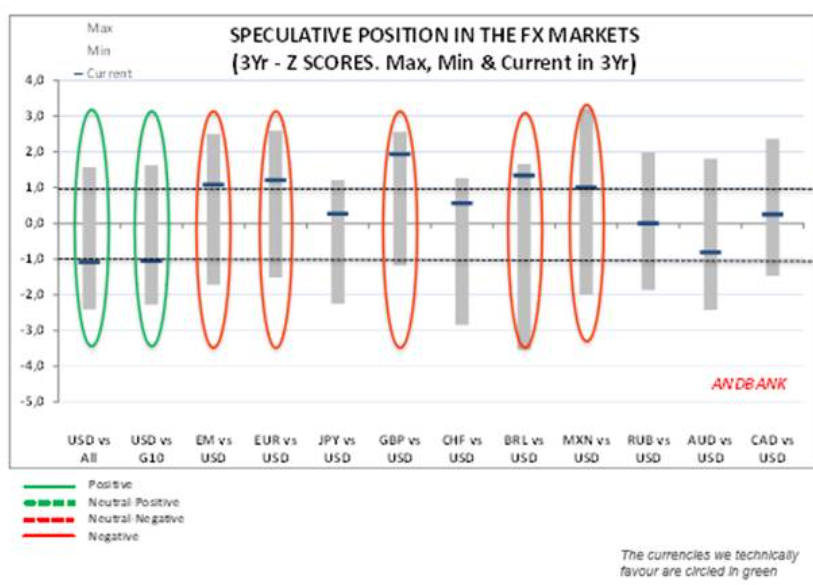

En nuestro último análisis de posicionamiento de los inversores en el mercado de divisas empezamos a detectar una intensidad estadísticamente significativa de posiciones cortas en el dólar estadounidense vs las principales monedas del G10, especialmente contra la libra y el euro, pero también contra otras monedas emergentes. Destacamos los siguientes puntos como las conclusiones más relevantes a día de hoy:

- El valor de mercado de las posiciones largas del euro vs el dólar en el mercado de futuros asciende hoy a los dólares 24.49 bn (muy cerca del máximo en los últimos tres años de dólar 25.4bn), y muy lejos del mínimo de tres años de un posicionamiento neto en el euro por valor de dólar -8.6bn.

- El posicionamiento largo euro/corto dólar es actualmente de 1.21 desviaciones standard por encima del posicionamiento normal entre estas dos divisas. Sin ser crítico, es significativo. Si bien hemos visto este posicionamiento en niveles más estresados en los últimos tres años, alcanzando la desviación una intensidad de 2.5 desviaciones estándar (ver grafico de abajo). La conclusión es que en término de flujos empieza a haber una anomalía de posicionamiento corto en el dólar, y si bien la anomalía puede estirarse hacia niveles de estrés aún más acentuados, como ocurriera durante los últimos 3 años, no podemos perder de vista esto.

- Otras monedas que consideramos sobrevaloradas respecto al dólar son: libra, real brasileño y pero mexicano.

Chief Global Economist

ANDBANK