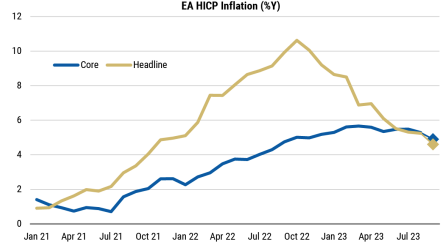

En la agenda de hoy, atentos a las cifras de inflación. Primero en Europa, para la que el preliminar de septiembre vendría con fuerte caída de la subyacente (del 5,3% al 4,7% YoY, final de ayudas al transporte en Alemania) y también de la tasa general (del 5,4% al 4,5% YoY, por la evolución interanual del crudo ). Cesión que podría ser mayor de la esperada tras los datos preliminares de Alemania, Bélgica, Holanda y España. Luego, en Estados Unidos, con el deflactor del PCE core.

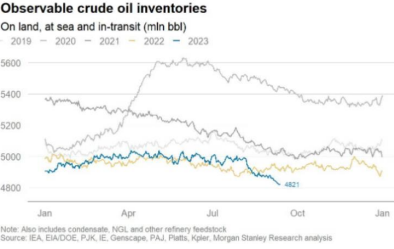

/ Petróleo fuerte en la semana, tocando máximos de 2023 impulsado recientemente por la cifra de inventarios de crudo en Estados Unidos (reducción muy superior a la prevista, -2,2 mil. de barriles vs. -320.000 est.). Bajo nivel de inventarios que plantea la duda de posible recorte de exportaciones desde Estados Unidos. Se suma a esto la disciplina de la OPEP+, con Rusia confirmando que mantendría el acuerdo de recorte de suministro. Materia prima empujada por cuestiones tácticas (oferta tensionada) y para la que no descartamos niveles de 100 dólares/barril (banda objetivo: 75-100 dólares).

/ China: sigue la presión en las inmobiliarias chinas.

/ Tras las reuniones de los bancos centrales, buscamos matices en las declaraciones de sus miembros.

/ FED: varios apuntan a la incertidumbre derivada del potencial cierre del gobierno federal, que podría ralentiza la economía e impactar a las decisiones de la FED. Prudencia, en declarar la necesidad de subir o no más los tipos: Kashkari cree que los tipos probablemente hayan de ir algo más arriba; para Barkin “hay tiempo para valorar próximos pasos”, con el mercado laboral como clave y siendo pronto para adelantar si se necesitan nuevas subidas”.

/ BCE: Holzmann afirma que no es claro que se haya alcanzado el pico de la subida de tipos y que el BCE podría plantearse recortar el PEPP antes de lo previsto. Otros como Kazaks considera como escenario más probable que los tipos se mantengan sin cambios. PEPP sobre la mesa en las próximas reuniones, con el mayor impacto en la periferia.

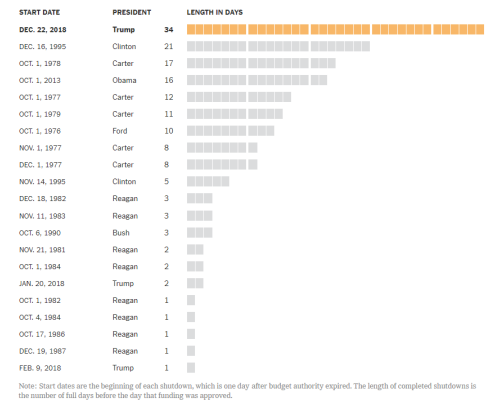

Ante el probable próximo cierre del gobierno federal americano

¿Qué es? ¿Por qué podría ocurrir? Cese en la actividad de las agencias federales (encargadas de ejecutar el gasto en Estados Unidos) ante la falta de aprobación de las leyes de financiación anual necesarias para financiar al Gobierno.

/ ¿Cuándo tendría lugar? ¿Es evitable? Sería a partir del 1 de octubre. Ante el acuerdo improbable de las cámaras, sería necesaria una resolución temporal de gasto, práctica habitual, y que no suele provocar disrupciones en materia de financiación, salvo episodios concretos (p.e.: 2018), que obligan al cierre ante la falta de acuerdo.

/ ¿Impacto macro? En 2018 supuso una detracción del PIB del -0,1% y del -0,3% en los trimestres afectados.

/ ¿Y en mercados? Tradicionalmente temporal y limitado en renta variable. En renta fija, resulta un nuevo factor que evidencia la incertidumbre fiscal en Estados Unidos que llevó recientemente a un empeoramiento del rating de la deuda soberana (Fitch).