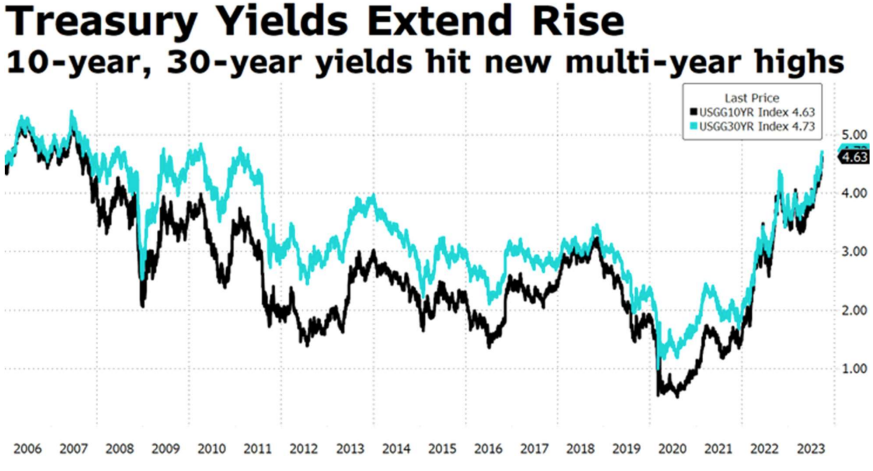

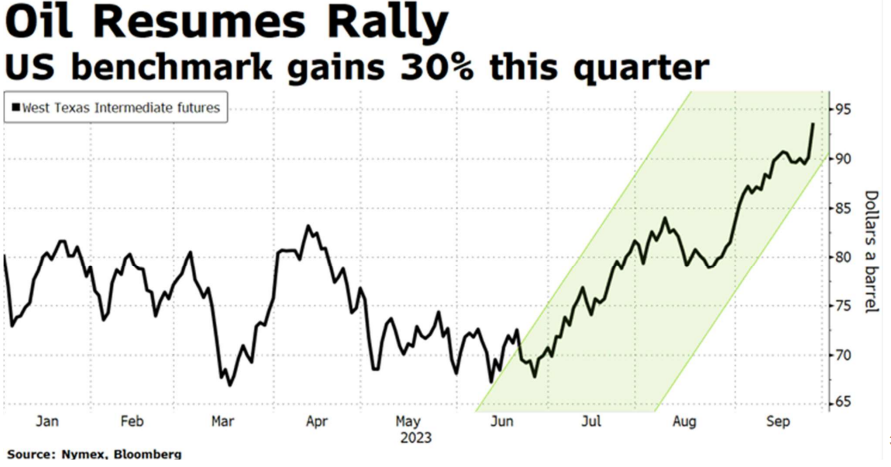

Volatilidad en los mercados, crédito ampliando y bonos gobierno repuntando con fuerza. Los rendimientos del Treasury alcanzan máximos de 16 años y el dólar rompiendo 1,05. Así, la fuerte subida del petróleo pone en jaque a las perspectivas de desinflación. Aumentan los temores de una coyuntura de inflación persistente y estancamiento económico.

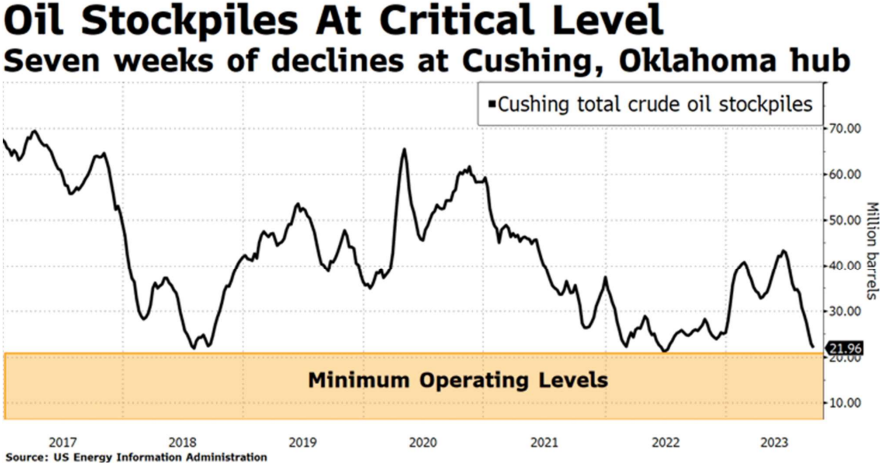

La restricción de la oferta está consumiendo las reservas y tensionando los vencimientos acorto plazo, cerca de los 100$ cuando antes del verano estaba por debajo de 70$ el barril.

Tampoco ayuda el posible shutdown del gobierno, y una huelga de los trabajadores del sector automóvil (UAW). Aunque podrían ayudar a contener precios (FED Minneapolis). De igual forma, encontramos un repunte en la pendiente de las curvas, menos invertidas hoy, acompañado de un aumento de la volatilidad en los activos de riesgo (renta variable y en el crédito high yield).

En Europa, descontamos haber alcanzado el tipo terminal en el 4% (depo), y el debate se centra en cómo reducir el exceso de liquidez en el sistema (QT) sin dañar la estabilidad. Una aceleración del ritmo de reducción de los balances (QT) pasa factura a las primas de riesgo. La ruptura de la disciplina presupuestaria en Italia, son malas noticias para Europa.