El BCE preanuncia la subida de julio y no cierra la puerta a ningún movimiento a posteriori, configurando la cita de julio como complicada. Así:

• Nuevo cuadro macro: inflación que desciende pero que se espera que siga siendo elevada durante tiempo. Los cambios más significativos se centran en la inflación subyacente en todo el horizonte y particularmente en 2023, del 4,6% al 5,1% YoY (por subida de los salarios, lecturas pasadas más altas) y 2024 (del 2,5% al 3%). Lagarde habla del “enigma” del mercado laboral y del impacto significativo en las estimaciones del IPC subyacente.

Las razones para la persistencia de la inflación tienen que ver con los costes laborales unitarios, esperando que la tasa de paro siga a la baja en 2024 y los salarios al alza. No se están viendo efectos de segunda ronda, pero quieren evitarlos. Así, el Mercado ve algunos riesgos a la baja en el optimismo macro del BCE.

¿Qué hay de las condiciones financieras? Una menor alusión que en la cita previa, dentro del reconocimiento del debilitamiento de las dinámicas de crédito (demanda, concesión, tipos…), así como fortaleza del balance de los bancos.

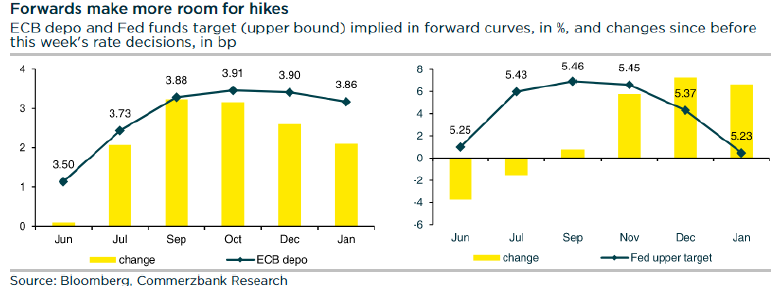

Contamos con la subida de tipos esperada (+25 p.b. hasta un tipo depo del 3,5%) y una nueva en julio. Se mantiene la visión de que aún hay camino por hacer y que no han llegado a destino. Ante esto, Lagarde es directa: “es muy probable que siga subiendo tipos en julio, salvo que hubiera un cambio material”.

Mantenemos la estimación de una tasa terminal del 3,75% reconociendo el riesgo al alza, si no se acumulan indicios durante el verano de mayor caída de la inflación/desaceleración de servicios. Nos encontramos con:

• Reducción del balance sin sorpresas: se confirma que las reinversiones APP concluirán en julio de este año, mientras se mantienen las relacionadas con el programa PEPP hasta finales de 2024 (sólo una minoría esperaba el adelanto del final de las reinversiones del PEPP (17%)). Sobre estas segundas, no se esperaban aún novedades, pero podríamos tenerlas más adelante.

• ¿Lecciones de la pausa de la FED? BCE no pensando aún en ello, no se ha empezado a debatir. ¿Qué necesitan ver para una pausa? No hay una respuesta directa, sencilla, sino que se guían por el objetivo de estabilidad de precios: previsiones de inflación, la evolución y dinámicas de la subyacente. De momento, algunos suben, otros se mantienen, otros continúan al alza.

• ¿Unanimidad? Debate “armonioso”, consenso amplio. ¿Transmisión de las subidas de tipos? Ven algunos impactos de las subidas y reconocen el lag temporal, pero dada la excepcionalidad de la situación tienen que vigilar cómo se va produciendo.

• TLTRO y la mayor reducción del balance a la vista en junio/julio: 477.000 mill. de euros serán reembolsados por los bancos europeos. Más que anticipado/conocido por el sistema financiero.

• En mercado, la lectura más clara la hizo el euro, > TIRes con idas y vueltas, y saldo final más alto en los cortos plazo. Mercados que descuentan una tasa terminal más alta, y riesgos de que los largos se aproximen durante el verano a las TIRes más altas vividas pre-SVB (2,7%).