/ Lagarde llega a esta nueva cita con un crecimiento cuestionado (Alemania en recesión, encuestas contractivas,…), y una inflación que cumple con la senda prevista (ligero repunte de la tasa general junto a expectativas controladas y a la baja). Juicio macro que, por tanto, recogería esa realidad: riesgos a la baja sobre el crecimiento y visión equilibrada sobre los precios.

/ Datos que, aunque débiles desde el crecimiento, no son novedad y próximas lecturas de inflación al alza en Alemania por el efecto del final de las medidas de apoyo frente a los precios de la energía. No es ésta reunión en la que abrir el debate sobre las bajadas, ni tampoco de volverse muy dovish. El BCE preferiría esperar a las cifras salariales de finales de abril.

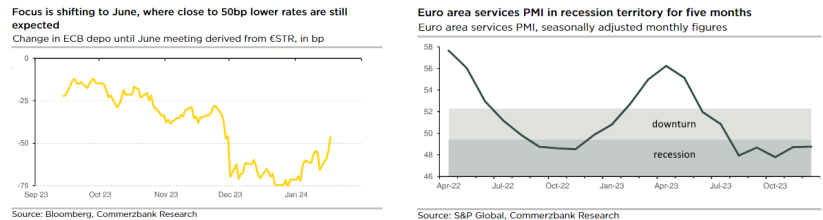

/ Con todo, son varias las voces (Lagarde incluida) que hablan del verano/junio para un posible primer recorte y tocará explicarse. En cualquier caso tanto los dovish como los hawkish se siguen mostrando, como la FED, muy alejados en previsiones de lo que el mercado pone en precio.

/ BoJ sin cambios en esta reunión tras mostrarse “pacientes” en diciembre. A lo largo de 2024, con las subidas salariales del 4%, la puerta podría estar abierta para dar carpetazo a los tipos negativos. No esperamos sino subidas modestas de tipos dado que el nivel de quiebras continúa al alza. En cuanto a las previsiones, vemos posible un recorte de la inflación subyacente y del PIB tras la contracción vivida en el tercer trimestre.

Además, en la agenda macro de la semana, conoceremos encuestas en Europa (PMIs, IFO), con previsible estabilización más que mayores caídas esperables; además, nuevas referencias inmobiliarias en Estados Unidos junto a cifras industriales y de precios.