¿Qué dicen los datos más recientes?

/ Fuerte dato de ventas al por menor en Estados Unidos: muy por encima de las previsiones en todos los componentes y cuestionando los recortes de la FED. En sentido contrario algunas de las encuestas industriales previas al ISM, con lecturas inferiores a lo previsto. Libro Beige que apenas mostró cambios en la actividad económica o en la relajación de los precios y que aprecia señales de un mercado laboral que se enfría.

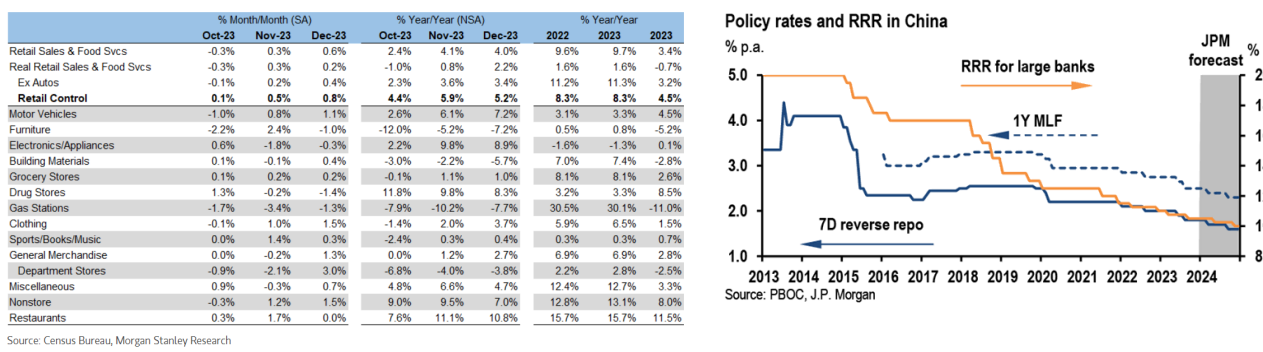

/ Gran semana macro en China: pocas sorpresas en el PIB, pero menos decepcionantes las ventas al por menor. Mientras, mercado que sigue con caídas, alimentadas desde la decepción desde el no recorte de tipos esperado y los débiles datos inmobiliarios. Evitamos la inversión en este mercado.

Volatilidad en las expectativas de bajadas de tipos

/ Desde la FED, algunos creen que los recortes han de ser metódicos y cuidadosos y que no está claro que la “última milla” en la trayectoria de desinflación sea más complicada que el camino previo. Mercado que descuenta ahora menos de 6 recortes de tipos de la FED en 2024

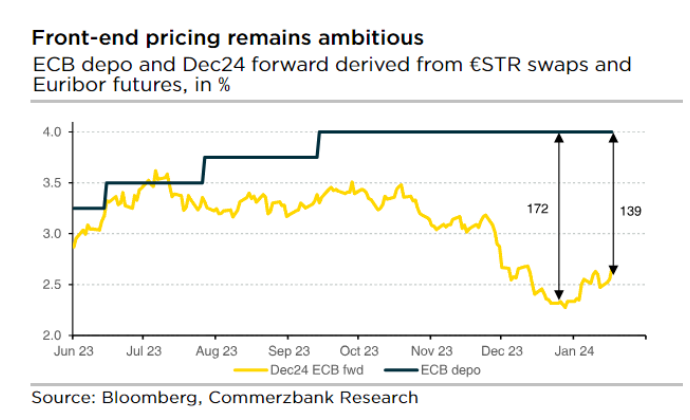

/ BCE, acercándose a su cita de la próxima semana: en las Actas de la última reunión quedó claro que la decisión fue unánime y por primera vez en tiempo no se mencionó la posibilidad de una nueva subida. BCE en el pico de tipos, pero sin rastro de debate sobre los recortes. Riesgos a la baja en crecimiento (reconocida la posibilidad de recesión técnica) y una visión más equilibrada de las perspectivas para la inflación. Dependencia de los datos subrayada. Consejo preocupado por las estimaciones de bajadas en mercado y su posible impacto en la evolución del proceso desinflacionista. En declaraciones de esta semana, Lagarde vino a reconocer que era probable que se recortaran tipos este verano con otros miembros del BCE concretando más y hablando de junio como fecha para considerar la primera bajada. Casi la mita de los economistas esperan que sea en la cita de junio y un 25% en el tercer trimestre (Reuters).