Un inicio prometedor

Powell iba realmente bien en los primeros compases de su intervención. O así lo pensaba el mercado, subiendo a medida que desplegaba un nuevo y fresco mensaje sobre tres ideas esenciales:

- La Fed admite abiertamente que hay un lag entre las decisiones sobre tipos y sus efectos. Es decir, que no se alarmaría por ver lecturas de inflación aún altas, sugiriendo que podría estar abandonando ese “backward-looking approach” y estar iniciando un “forward-looking approach”.

- A partir de ahora, la Fed tendría en cuenta el camino recorrido (que ha sido mucho). Es decir, reconoce abiertamente que ha llevado el endurecimiento monetario lejos.

- Dejó entrever que la Fed iniciaba una nueva fase (probablemente la última) de su ciclo de subidas.

Un giro inesperado

Sin embargo, Powell continuó hablando. Y pasó lo que tenía que pasar. Y es que, si dejas que una persona hable lo suficiente, escucharás sus verdaderas intenciones. Entre esas intenciones me perturbaron tres:

- Afirmó que “si bien el ritmo de las alzas de las tasas de interés puede disminuir en las próximas reuniones, la Reserva Federal no estaba lista para hacer una pausa, y mucho menos para girar hacia la relajación”.

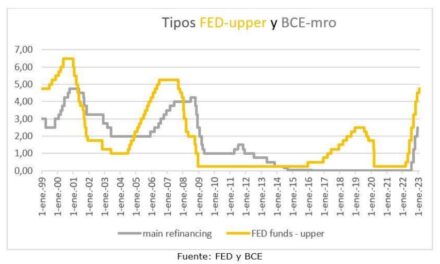

- Powell afirmó que “el nivel del terminal estará por encima de lo que todos piensan”. ¿Por qué eso fue un golpe? Bueno. Si el grueso del consenso esperaba una tasa terminal entre el 4,5%- 5%, de sus palabras podría desprenderse que el mercado empiece a pensar fácilmente en tasas del 5,5%, o más. Algo preocupante.

- La Fed subió su principal tasa de interés otros 75 pb y dijo que “seguirá reduciendo su balance”. Doble endurecimiento.

Un titular

Los medios me piden un titular (as usual) que resuma todo lo expuesto en la jornada de ayer. Como no está en mis intenciones defraudarles, les propongo el siguiente: “Malos augurios todavía para los activos de riesgo”.

¿Por qué? Bueno, aparentemente aún no se cumplen los requisitos para un giro de la Fed (el famoso “pivot point”). En primer lugar, la tasa breakeven de los bonos del Tesoro indexados a la inflación se sitúan aún por encima del 2,5 %. Es decir, las expectativas (forward) de inflación siguen siendo demasiado altas (o al menos, ese 2.5% representa todavía una desviación significativa respecto el 2% deseado por la Fed). En segundo lugar, aunque hay señales tempranas de un enfriamiento del mercado laboral, no son lo suficientemente profundas como para satisfacer a la Fed. De hecho, Powell señaló ayer que “los datos del mercado laboral y los precios al consumidor recientes son la razón por la cual los formuladores de políticas elevaron sus estimaciones de la tasa terminal para este ciclo”.

Las buenas noticias (siempre hay alguna en nuestro relato)

Aunque todavía queda camino por recorrer en la Fed, tal y como lo veo, es posible que la economía de Estados Unidos esté ya cerca del nivel de tasa de interés (tasa terminal) que empuja a la economía a una recesión desinflacionaria.

¿Por qué? Primero, las condiciones financieras parecen haber alcanzado niveles suficientemente contractivos, en forma de un deterioro en el diferencial entre el rendimiento del capital (ROE) y el costo del capital. Un aspecto que el lector regular sabe que me interesa especialmente. En segundo lugar, ya existe un deterioro dramático en la asequibilidad de la vivienda que eventualmente conducirá a una desaceleración en la inflación de los alquileres, y también conducirá a ver cada vez un menor número trabajadores que renuncien a sus empleos en busca de salarios más altos. En suma, creo que esta situación ya es compatible con una fuerte desaceleración económica que pueda empujar a la baja la inflación estadounidense. Es decir, podemos estar ya en ese nivel de tipos de interés que suponga un freno evidente.

¿Cómo gestionar un portfolio en este entorno? Nuestra estrategia para los mandatos de gestión discrecional del grupo

Los inversores se quedaron con las perspectivas de un ciclo de subida de tipos más agresivo por parte de la Fed. Eso es una señal de que probablemente tengamos por delante nuevas caídas del mercado. La buena noticia es que, si se lleva a cabo este plan de un terminal rate más agresivo, casi con total certeza conducirá a una recesión desinflacionaria. Y eso abre las puertas a la clásica estrategia que tan buenos resultados dio en el pasado.

Mientras tanto, y si lo que digo es cierto, y estamos ya cerca de alcanzar esas condiciones monetarias que nos lleven a una recesión desinflacionaria, es una razón suficiente para comenzar a agregar exposición a los bonos del Tesoro de EEUU en tramos algo más largos (cosa que ayer empezamos a hacer en los mandatos de gestión discrecional de todo el grupo).

Lamentablemente, aún es demasiado pronto para comenzar a agregar exposición a Equities, REIT, materias primas o cualquier activo de riesgo (cuestión que también discutimos ayer con el grupo de portfolio managers).

Así pues, mantendremos los mandatos de gestión con una infraponderación en renta variable global, crédito y REIT. (Respecto a una pregunta recurrente que me hacen, les diré que también recomendamos evitar activos como las criptomonedas).

En cambio, buscaremos refugio en cash (un peso perfectamente válido en cash sería del 20%), o bonos del UST en los tramos superiores a 5 años (dado que pensamos que la tasa terminal podría estar más cerca de lo que Powell sugirió ayer).

¿Cuándo será el momento de sobreponderar las acciones en nuestros mandatos? Una vez que la recesión esté en marcha, sea visible, y la Fed tenga que emprender recortes de tipos. Ese será el momento de comprar activos de riesgo. Por supuesto habrá quien se adelante. Así, y solo para los más valientes, quizás el momento óptimo sea incluso antes de que el mercado empiece a sospechar que se avecinan los primeros recortes de tipos. Desafortunadamente, todavía estamos lejos de eso.

Economista Jefe Global de Andbank