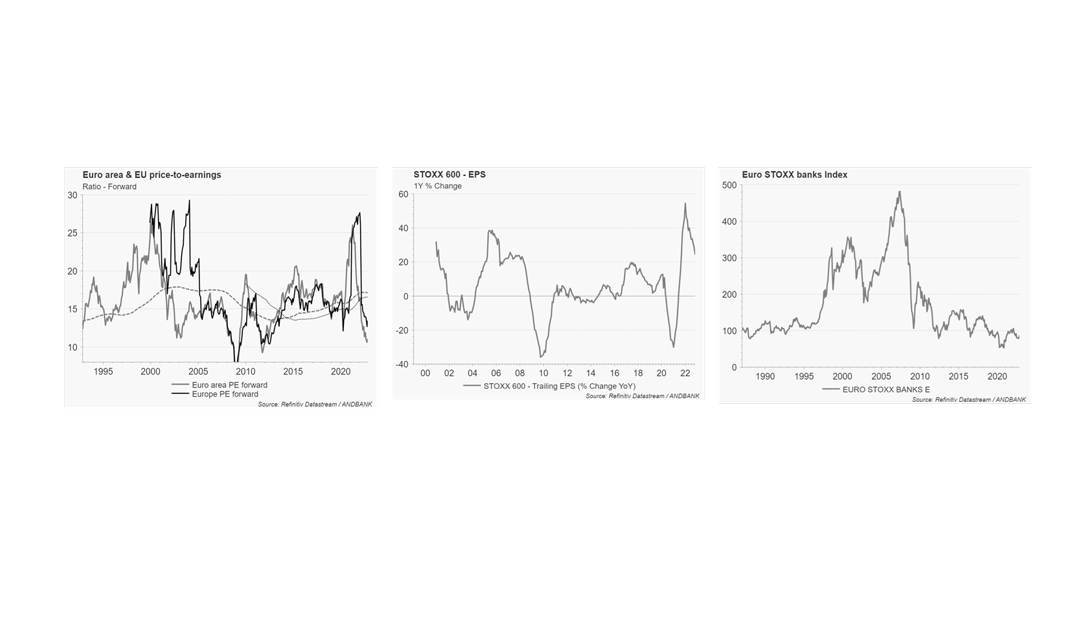

En la gestión de mandatos decidimos que aún no es momento de retirar la red de seguridad a la hora de manejar nuestra exposición al mercado europeo (en forma de infraponderación y mucho peso en value y defensivos). Hemos realizado el ejercicio de estimar cuál podría ser un nivel suelo para el mercado de renta variable europeo. Para ello hemos bajado la estimación del múltiplo PE a un nivel mínimo de 12x, con el objetivo de recoger todos los riesgos posibles. Asimismo, hemos asumido un crecimiento negativo (-1.6%) de los beneficios europeos para 2023 (desde los 32€ por acción en 2022 hasta los 31,5€) en el Stoxx 600. Creemos que de esta forma estaríamos incorporando, quizás no todos, pero sí gran parte de los riesgos adicionales que puedan aparecer.

Eso nos deja con un nivel suelo para el mercado en 380 para el Stoxx Europe 600 (hoy cotizando en 415). Es decir, a día de hoy, situamos el suelo del mercado europeo en un -9% por debajo del precio actual. Recalco que esa es la distancia hasta un nivel suelo. Si por lo que fuera, el invierno fuera algo mejor de lo que muchos dicen (nadie apuesta por invierno decente), pudiera ser que no lleguemos a tocar ese suelo.

Economista Jefe Global de Andbank