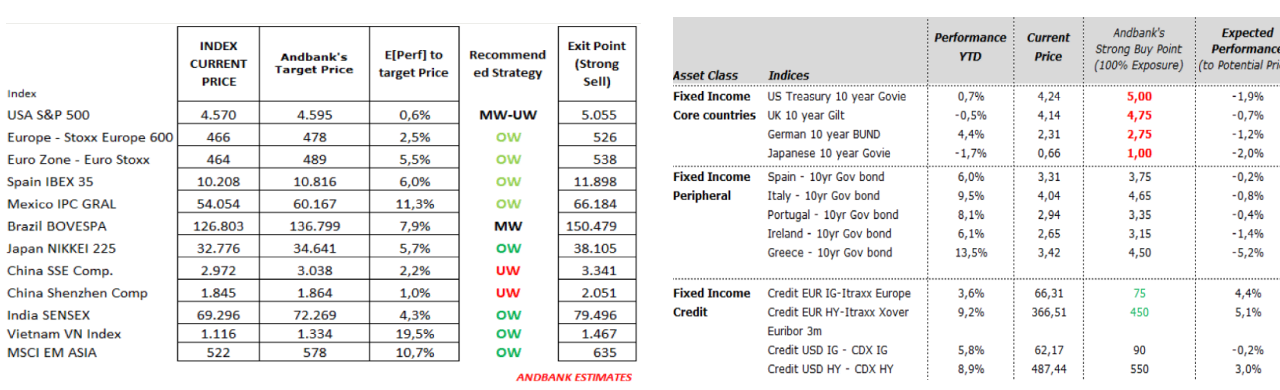

/ En renta fija, seguimos viendo valor, con el catalizador del inicio de los recortes y el punto a vigilar, particularmente para los bonos de mayor duración, de la gestión del balance de los bancos centrales (QT en marcha y ¿acelerándose?). Duraciones intermedias siguen siendo preferibles. Compras por encima, en los entornos del 5% para el Treasury, y del 2,75% para el bund.

/ Renta variable: Europa atractiva por valoración frente al mercado americano (PER, prima de riesgo vs. RF,…), con el IBEX nuevamente destacando por potencial de revalorización. Mejoramos “un escalón” la visión sobre China, abriendo la puerta a tener posiciones en cartera, pero infraponderando el mercado. Se reconoce el impacto positivo de los bajos costes de financiación en el país, el acercamiento diplomático, pero siguen siendo necesarios mayores avances en relación con los problemas inmobiliarios, la liberalización del mercado de capitales o la libre flotación de la divisa. Neutrales en relación con Japón (prima de riesgo elevada frente al bono, apoyo de los beneficios, entrada de flujos extranjeros,…), y positivos con India (fuerte inversión en infraestructuras, ligera expansión de múltiplos) y Vietnam. Neutrales en Brasil y apreciando más potencial en la bolsa mejicana.

/ Divisas: visión a largo favorable para el dólar (rango 0,9-1,1), junto a un rango para la gestión del corto plazo del 1,05-1,15. Cruce marcado por datos, bancos centrales y riesgo. Incorporamos la visión de una FED que recortaría antes y más los tipos que el BCE, junto a una economía americana que perdería brillo en 2024 en términos de crecimiento. Niveles próximos al 1,10 parecen interesantes para la construcción de posiciones en el largo plazo, siendo conscientes de que la mejora del momentum relativo para Europa puede hacer que el euro siga escalando algo más de corto plazo.