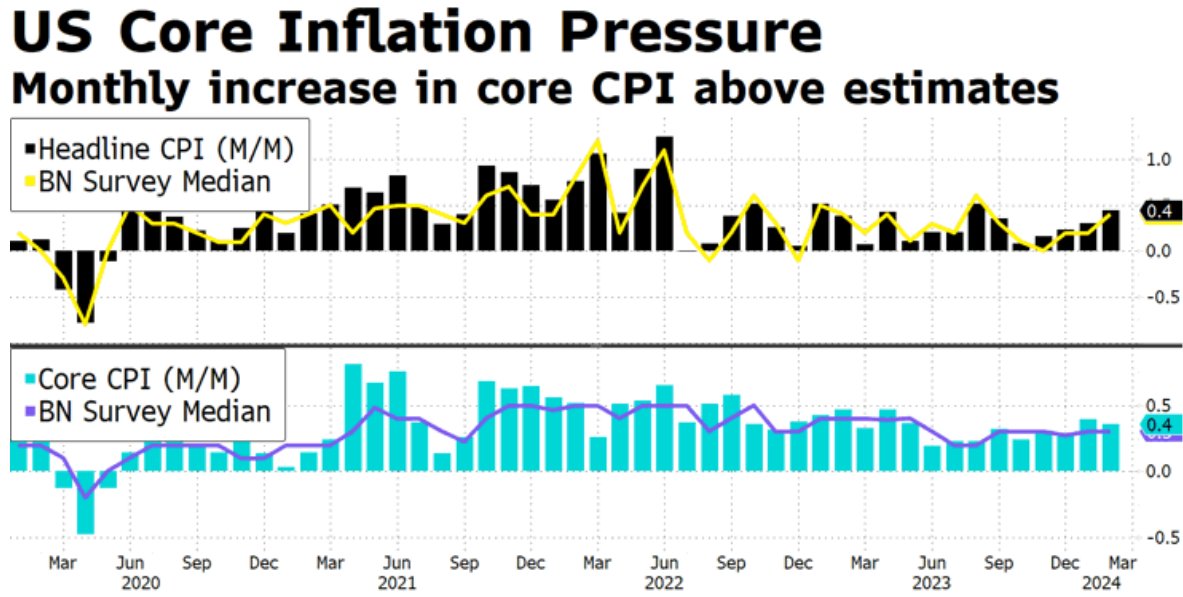

Todos los ojos puestos en la publicación esta tarde del Índice del Precio del Productor (IPP), tras conocer el martes unos precios que decepcionaron por segundo mes consecutivo. El IPC de febrero subió +3,2% vs +3,1%; y la subyacente un +3,8% vs +3,7% esperado vs +3,9% anterior.

Así, se ha alimentado el debate sobre cuál será el momento adecuado para la primera bajada de tipos. Por el momento, mercados muy fuertes, apoyados en un aterrizaje suave lubricado por una flexibilización, casi sincronizada, de los principales bancos centrales.

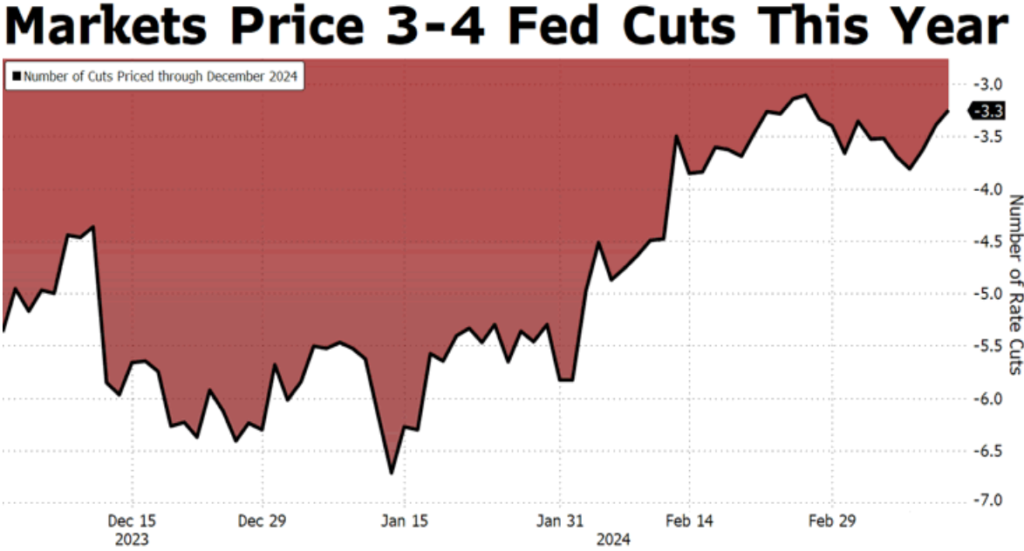

El IPP puede marcar las previsiones de la semana que viene de la FED (dot plot). Así, las expectativas de recorte de tipos para este año van alienándose con las previsiones de noviembre de la FED.

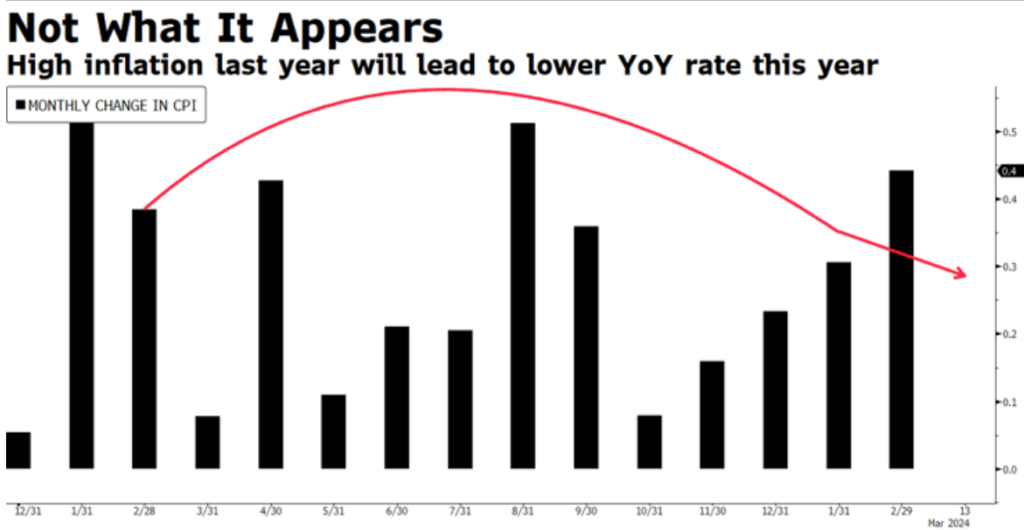

Hay un reajuste por un soft landing, que cada vez tiene menos de landing. Ganando enteros el escenario no aterrizaje en Estados Unidos, con una desinflación que muestra signos de estancamiento. Al mismo tiempo, miradas del mercado puestas en las medidas fiscales que puedan anunciar en campaña los ya candidatos.

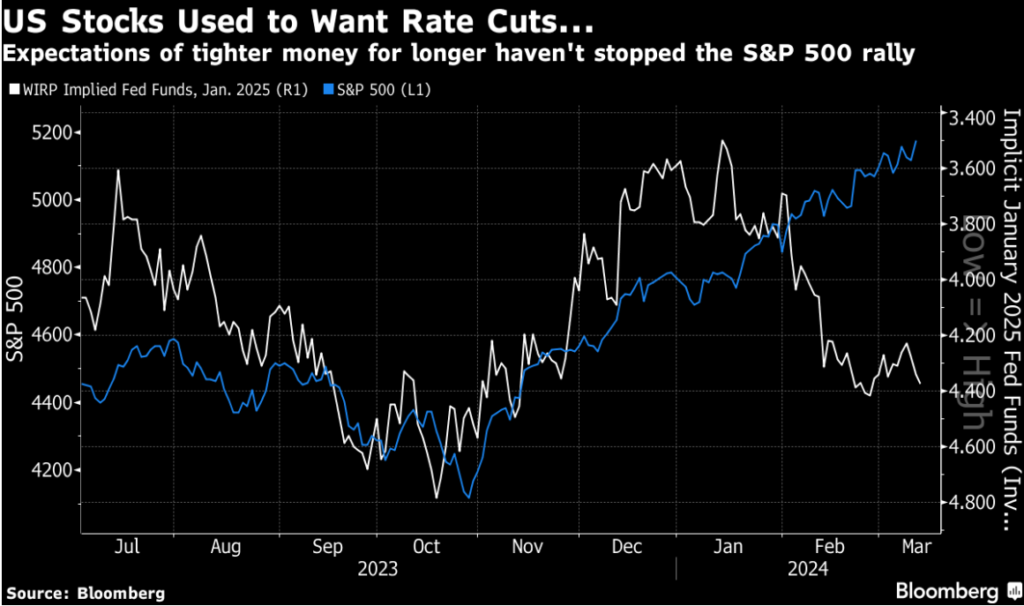

El calor de la inflación no lastra esta vez ni al crédito ni a las bolsas, que alcanzan otro máximo confiadas en bajadas de tipos a partir de verano. ¿Riesgo? Que se retrasen las bajadas, o incluso que no se den. ¿Fortaleza? Beneficios empresariales batiendo expectativas.

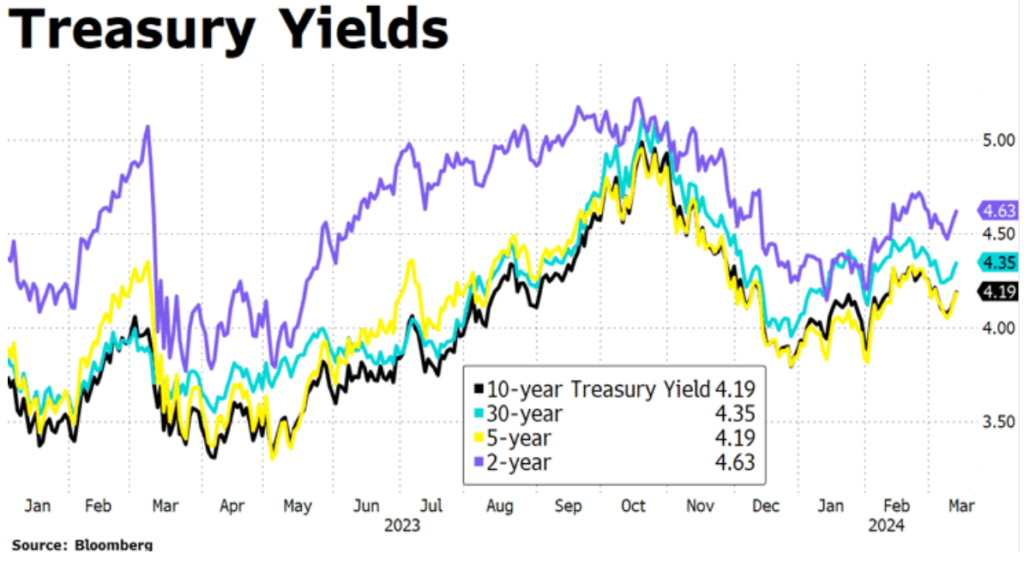

Resistencia en las curvas, pensamos que la rentabilidad del bono a 10 años no debería superar el área 4,5%, tipos por encima implicarían que la FED no bajase tipos este año, y caídas por debajo del 4% sólo ante un risk off.