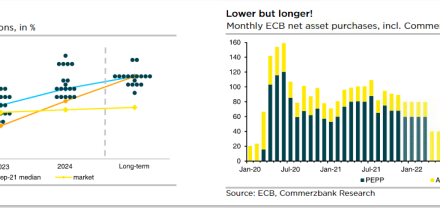

BCE que insiste en junio como fecha de primera bajada de tipos: “el recorte de tipos de interés podría estar preparándose”; “abril es una posibilidad pero junio es la fecha más probable”; “el riesgo de recortar los tipos de interés de forma prematura ha descendido sustancialmente”; “la confianza para bajar los tipos vendrá en junio” … Discurso que ha cambiado de forma significativa desde la semana pasada, con las distintas voces (hawkish incluidos) apuntando a la primavera, más concretamente a junio como cita clave. Implícitos que descuentan una probabilidad de recorte del 76% en junio, mayor de la asignada a la FED (55%).

FED recopilando los últimos datos:

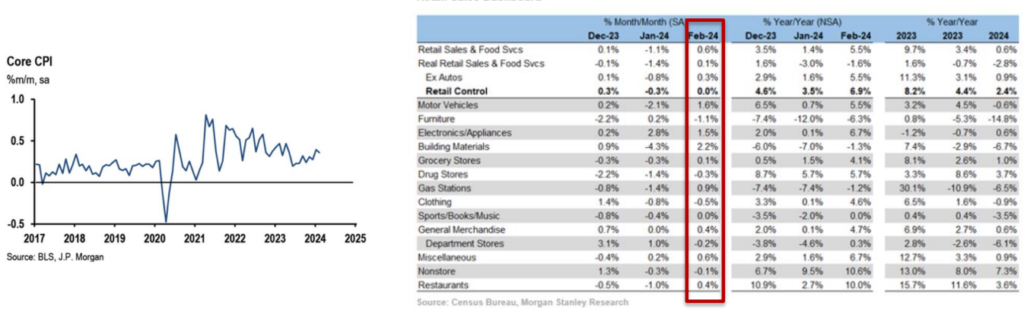

/ IPC, IPP e IPC algo más alto de lo esperado, de 3,8% YoY (vs. 3,7% esperado vs. 3,9% anterior), con un encarecimiento de los precios de la energía, y deterioro de la subyacente por la parte de bienes, especialmente de vehículos de segunda mano y ropa. La parte de servicios sigue siendo un driver de inflación relevante, en especial por la parte de transporte aéreo, seguros de vehículos y alquileres, aunque ha disminuido respecto al mes de enero. Repunte de la inflación que refleja un camino no lineal sumado a unos IPPs peores de lo esperado ha llevado a las TIRes al alza reflejando la menor presión para la FED de cara a bajar tipos.

/ Ventas al por menor: +0,6%, menos de lo esperado por el consenso (0,8%), y con revisión a la baja de los datos de enero y diciembre. Consumidores que van reduciendo sus gastos. Más en detalle, ocho de las trece categorías se han anotado aumentos de ventas, destacando materiales de construcción y autos. En la agenda de hoy: confianza del consumidor de la Universidad de Michigan.

/ BoJ para el que se acerca el “principio del final” del intenso estímulo monetario: el próximo lunes debate del fin de la política de tipos cero y del abandono del control de la curva. Ministro de Finanzas reconoce que sienta la base, con el reconocimiento de que la economía ya no está en deflación y aprecia un momento fuerte para las subidas salariales entre las grandes esperando que se extienda también a las más pequeñas. Yen que ya la semana pasada reaccionaba al alza (+2%). Atentos al impacto más allá de la divisa (liquidez, renta variable,…).

/ BoE: PIB de enero +0,2%, según lo esperado. Economía próxima al pleno empleo y, también aquí, menor preocupación sobre los efectos de segunda ronda.