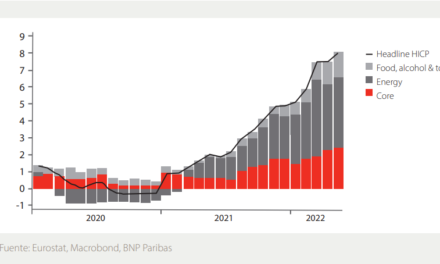

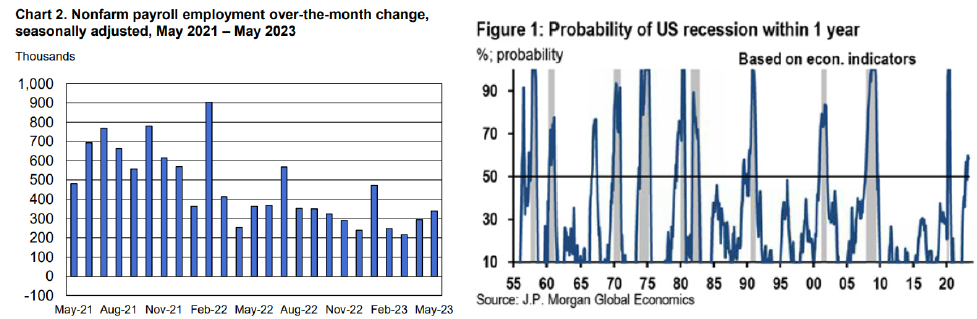

Crecimiento americano con señales mixtas

Datos y encuestas que distan de lanzar un mensaje unívoco: menor dinamismo industrial, junto a estabilización inmobiliaria y un mercado laboral con datos divergentes (negativa la tasa de paro, positiva la creación de empleo…), que complican la visión.

Más allá del cortísimo plazo, las condiciones financieras más restrictivas son indiscutibles, y aunque tardan algún tiempo en surtir efecto, los cálculos apuntan a que se concentrarían en la segunda parte de este año y a lo largo de 2024, aumentando así la probabilidad de recesión en Estados Unidos un año vista.

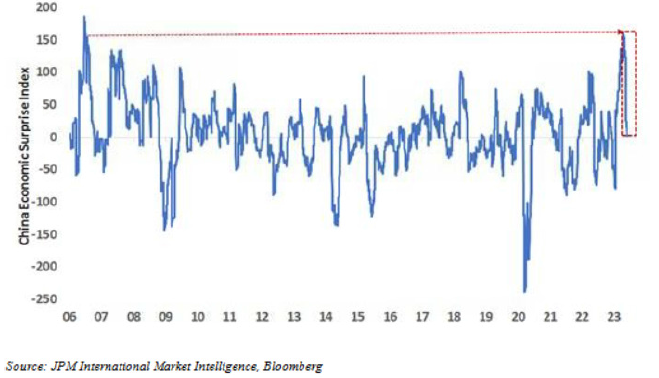

Menos fuelle en China

Encontramos encuestas a la baja, cifras industriales y exteriores menos boyantes. La recuperación ha venido marcada por la dicotomía entre un sector manufacturero que siguió operativo en la pandemia, frente al de servicios que se resintió fuertemente en ese tiempo. Con previsiones de crecimiento del PIB para este año del 5%, la mayoría del mercado no esperaría nuevas medidas de estímulo en el corto plazo, aunque algún apoyo parece venir desde el lado promotor.

No obstante, la preocupación sobre China dista de ser puramente económica, y se extiende a la geopolítica. Políticas corporativas erráticas/negativas, tensiones sobre Taiwán o la relación con Rusia, han menoscabado la confianza de los inversores extranjeros que prefieren localizar su capital en otros países.

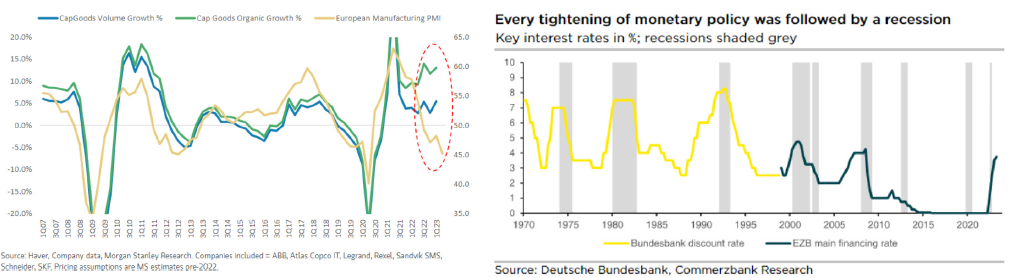

En Europa, discrepancias industria vs. servicios

Doble divergencia: mundo industrial vs. servicios, y sentimiento frente a cotizaciones en torno al primero. Así, aunque las encuestas manufactureras llevan tiempo lanzando un mensaje de cierto deterioro, no se viene reflejando en la cotización/valoración del sector industrial. Algunos explican la resistencia a la fecha por el precio más bajo del gas, los buenos resultados empresariales o las previsiones optimistas de los directivos. Estos mismos advierten también del desfase temporal entre los datos y el PER de las compañías, lo que aumenta el riesgo de una corrección en las segundas.

Volúmenes que han venido aguantando muy apoyados desde la cartera de pedidos, pero con indicadores adelantados que apuntan un entorno menos positivo en la segunda parte del año.

Llevado a datos agregados, el PIB alemán 1t sorprende a la baja, confirmando la recesión técnica desde el 4t22, y muy dirigido desde el recorte del gasto público. Por otra parte, vemos un endurecimiento monetario que tradicionalmente ha venido seguido, en un plazo de unos 5 trimestres, en Europa por una recesión. En este caso, dada la fortaleza del mercado laboral, no sería profunda, pero sí que sumada a una inflación a la baja, detendría las subidas de tipos en Europa.