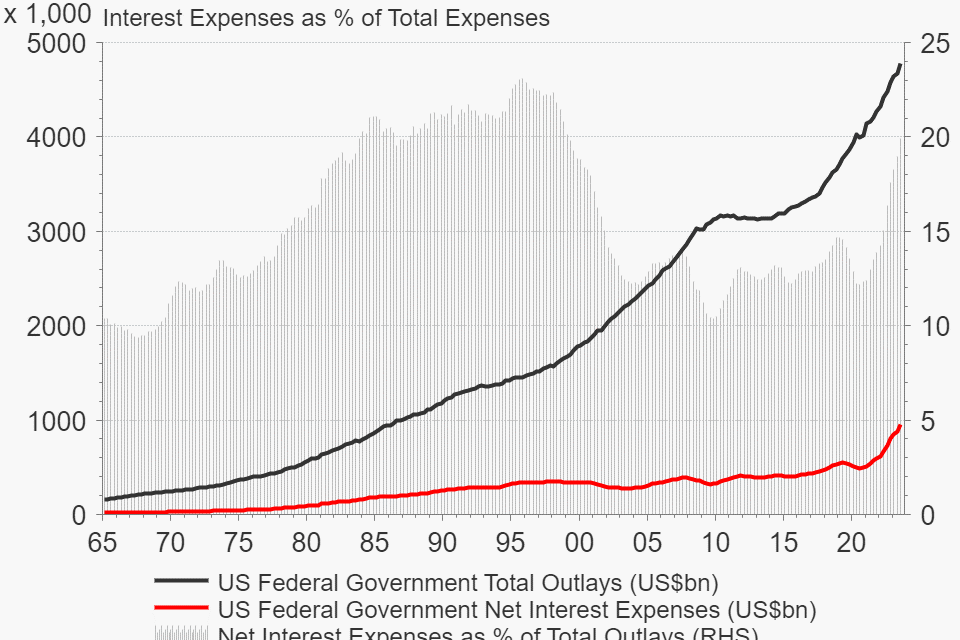

El gasto federal por intereses en Estados Unidos ha crecido de forma parabólica en los dos últimos años y ello ha alterado la composición del gasto (en donde los intereses brutos representan ahora cerca del 20% de todo el gasto federal). Esto deberá comportar una serie de efectos.

Cabe recordar, antes que nada, que el gasto por intereses es un elemento procíclico. En recesión o soft landing, las TIRs (y el gasto por intereses) caen, en parte debido a la búsqueda de activo refugio, en parte por el easing de la Fed; mientras que el gasto por estabilizadores automáticos (desempleo y subsidios) es anticíclico, aumentando en recesión o soft landing.

¿Qué implicaciones tiene la actual composición del gasto en términos de dinámica del déficit?

Cuando el gasto por intereses ocupa una porción elevada del gasto total se alteran las dinámicas de deuda y déficit; de forma que cualquier aumento del gasto discrecional tiene ahora un menor impacto (y hace difícil empeorar el déficit). En cambio, cualquier reducción de tipos de la Fed tendrá ahora un impacto abrumador sobre el resto de los gastos (especialmente cuando la emisión de deuda se ha concentrado en la parte corta de la curva), lo que hace que sea relativamente fácil reducir el déficit. Esta secuencia lógica es relevante y cabe recordarla en un momento en el que la narrativa sobre la sostenibilidad de la deuda ocupa la mayoría de los titulares, y la mayoría de nuestros temores. Y aunque las mentes más afiladas anticipen esta secuencia predecible, el consenso a veces olvida estas sutilezas.

¿Impacto de la nueva dinámica de déficit en el sector empresarial?

Los déficits pueden impactar en mayor o menor medida a los beneficios empresariales. Dada la nueva composición del gasto, la única forma de expandir el déficit en un momento de recorte de tipos (y el consecuente retroceso en el gasto por intereses) es levantar sobremanera el gasto discrecional. Es decir, un salto cuantitativo en el consumo público de bienes y servicio privados. Un ejercicio que los gobiernos están dispuestos a practicar una vez hemos atravesado el late cycle stage; especialmente si se trata de un año electoral. Esto explica por qué las expansiones de déficit en las actuales circunstancias inciden de forma excepcionalmente favorable sobre los resultados empresariales. La pregunta que cabe hacer ahora es si este gobierno actuará como suelen hacer los gobiernos en año electoral y a las puertas de un soft landing.

Por supuesto, algunos sectores actuarían como contrapeso. En concreto, aquellos sectores y empresas que pasen a ganar ahora menos intereses por sus activos en balance. Pero en conjunto, el resultado neto debería ser favorable para el tejido empresarial.

Chief Global Economist

ANDBANK