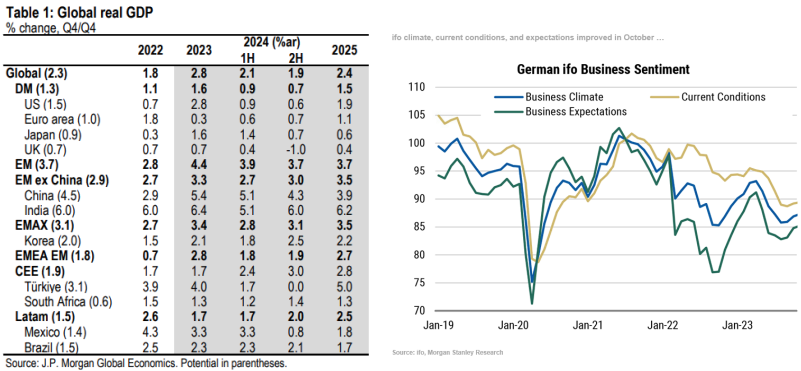

/ Escenario macro de menos crecimiento en Estados Unidos y desinflación más suavizada, tanto en Estados Unidos como en Europa. Frente a la desaceleración del consumo americano, el europeo podría ser de más apoyo (salarios reales al alza, ahorros sostenidos). Es previsible un ligero deterioro del mercado laboral, con tasas de paro al alza en las grandes economías, tras haber sido el empleo un “punto fuerte” en este tiempo. Hay dudas en relación con la aportación de la inversión (¿primeras señales de estabilización en Europa por la vía de las encuestas?) y la aportación exterior. China crecería más que en 2023, aunque seguiría en subidas “moderadas” del PIB (+4,5%).

/ De cara a los bancos centrales, esperamos menos bajadas de tipos de lo que el mercado descuenta: dos por parte de la FED, una desde el BCE, frente a los cerca de cuatro recortes puestos en precio en los implícitos. En ambos casos hacia la segunda mitad de año, con Europa probablemente hacia final de 2024. El BCE seguiría avanzando en relación con la reducción del balance, adelantando también el final de las reinversiones del PEPP. En Japón, previsible abandono de la política de control de la curva.

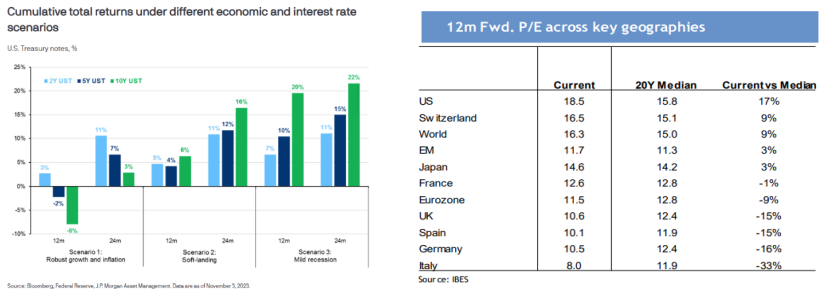

/ En renta fija, seguimos presentes: con el apoyo de descartar subidas adicionales de tipos, el catalizador del inicio de los recortes y el punto a vigilar, particularmente para los bonos de mayor duración, de la gestión del balance de los bancos centrales (reducción del balance en marcha y ¿acelerándose?). Las duraciones intermedias siguen siendo preferibles. Rangos 4-5% para el Treasury, y 2,25- 2,75% para el bund. No esperamos que los diferenciales periféricos sufran sustancialmente como consecuencia de las menores compras desde el BCE, habida cuenta de que serán escalonadas, hay otras herramientas en el BCE y se ha desplazado del centro de atención el riesgo de empeoramiento del rating en Italia. Así, ajustamos los diferenciales de crédito, donde es de esperar un aumento de la tasa de quiebras dentro de niveles manejables, y mantenemos la preferencia de grado de inversión sobre High Yield para Europa y Estados Unidos.

/ Renta variable, actualización de precios objetivos: Europa sigue manteniendo el atractivo por valoración frente al mercado americano (PER, prima de riesgo vs. renta fija,…), con el IBEX nuevamente destacando por potencial de revalorización. Mejoramos “un escalón” la visión sobre China, abriendo la puerta a tener posiciones en cartera, pero infraponderando el mercado. Se reconoce el impacto positivo de los bajos costes de financiación en el país, el acercamiento diplomático, pero siguen siendo necesarios mayores avances en relación con los problemas inmobiliarios, la liberalización del mercado de capitales o la libre flotación de la divisa. Neutrales en relación con Japón (prima de riesgo elevada frente al bono, apoyo de los beneficios, entrada de flujos extranjeros,…), y positivos con India (fuerte inversión en infraestructuras, ligera expansión de múltiplos) y Vietnam (superávit comercial por la vía industrial, aceleración de la inversión directa extranjera,…).

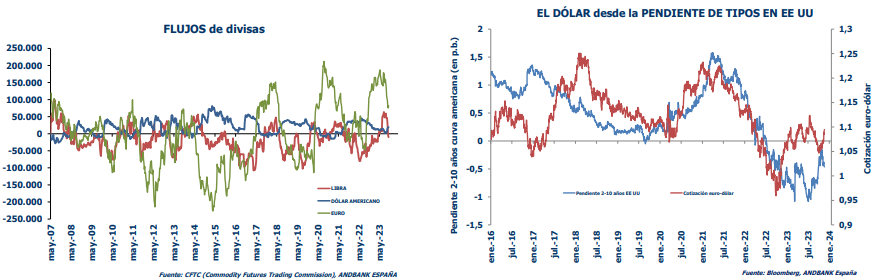

/ Divisas, redefiniendo rangos: visión a largo que se mantiene favorable para el dólar (rango 0,9-1,1), junto a un rango para la gestión del corto plazo del 1,05-1,15. Cruce marcado por datos, bancos centrales y riesgo. Incorporamos la visión de una FED que recortaría antes y más los tipos que el BCE, junto a una economía americana que perdería brillo en 2024 en términos de crecimiento. Niveles actuales, próximos al 1,10, que parecen interesantes para la construcción de posiciones en el largo plazo, siendo conscientes de que la mejora del momentum relativo para Europa puede hacer que el euro siga escalando algo más de corto plazo. Por otro lado, potencial en el yen y expectativas de una próxima estabilización del yuan con suelo en el entorno de 7,3-7,4 (esperado fin de la liquidación de posiciones especulativas).

/ Crudo para el que mantenemos la banda objetivo de 75-100 dólares/barril.