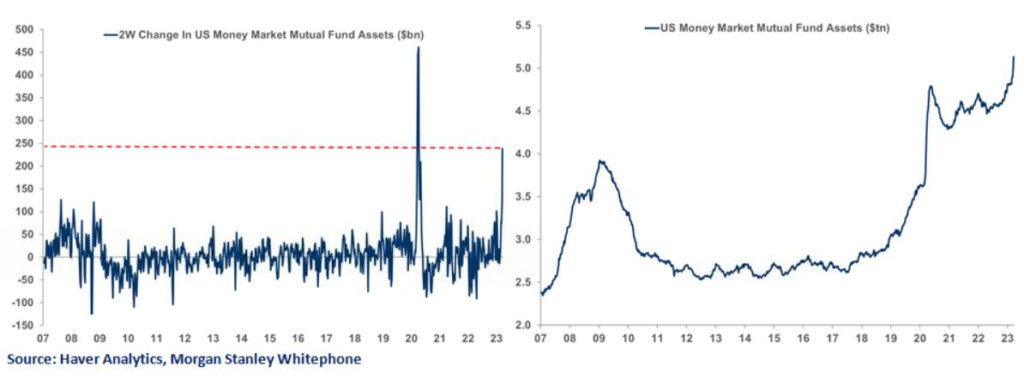

En esta semana, tras la compra de Credit Suisse por UBS ante una espiral de desconfianza, ha proseguido la inestabilidad en relación con los bancos (caídas entre los regionales), la salida de flujos desde depósitos a fondos monetarios (+117. 000 millones de dólares en Estados Unidos, el quinto mayor aumento semanal, sólo superado en el COVID), la debilidad del dólar…

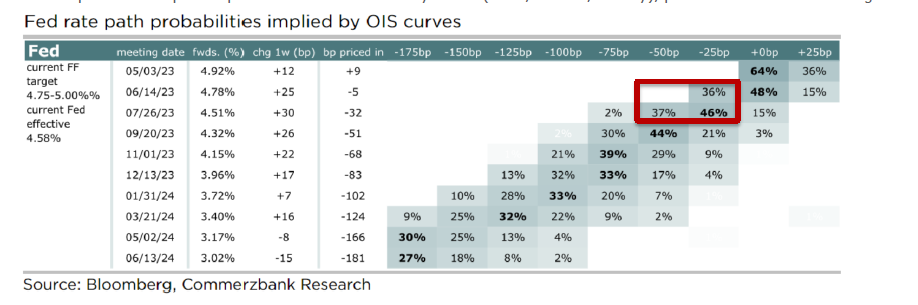

Curvas americana y europea con comportamientos diferenciados: implícitos descontando más bajadas de tipos por parte de la FED, compras a lo largo de toda la curva americana (particularmente los cortos plazos), con una europea estable en los largos y con ventas en los cortos… Y, además, nuevas declaraciones de Janet Yellen: «los reguladores americanos estarían ciertamente dispuestos a dar pasos adicionales para proteger el sistema bancario si fuera necesario», una matización” a sus palabras del día previo sobre el aseguramiento de los depósitos, que los mercados leyeron en clave negativa en contradicción con el discurso de Powell.

Una FED en modo “dovish hike”, con una subida de 25 puntos básicos, modificando el mensaje desde “subidas continuadas” a “más restricción podría ser adecuada”. Foco en la vigilancia de las condiciones crediticias para ir matizando cuánto endurecimiento monetario adicional sería adecuado. Sin cambios en la “nube de puntos”, y no ven los recortes que el mercado descuenta.

Un ajuste regulatorio y crediticio que podría reemplazar subida de tipos. Ventana de liquidez de la FED menos utilizada que la semana previa, pero mayor aprovechamiento del nuevo programa BTFP (Bank Term Funding Program).

Desde Reino Unido, un BoE similar, pero con razones distintas: también subida de 25 puntos básicos, pero confirmando que la inflación de servicios core ha estado por debajo de lo esperado. Además de restar “momentum” a dos de los vectores clave en relación con la inflación, añadió que prevé que el IPC siga cayendo significativamente en el segundo trimestre. Quitaba importancia al dato de días atrás, elevado y por encima de las estimaciones (IPC +10,4% YoY; subyacente +6,2% YoY), al venir explicado por

componentes volátiles como ropa y calzado.

Por su parte, el BCE, según algunas fuentes, se estaría replanteando el riesgo de liquidez tras lo vivido con Credit Suisse. En la semana tono “hawkish” en general, “más por hacer en relación con la inflación si se mantiene el escenario base”, desde Lane a Lagarde.

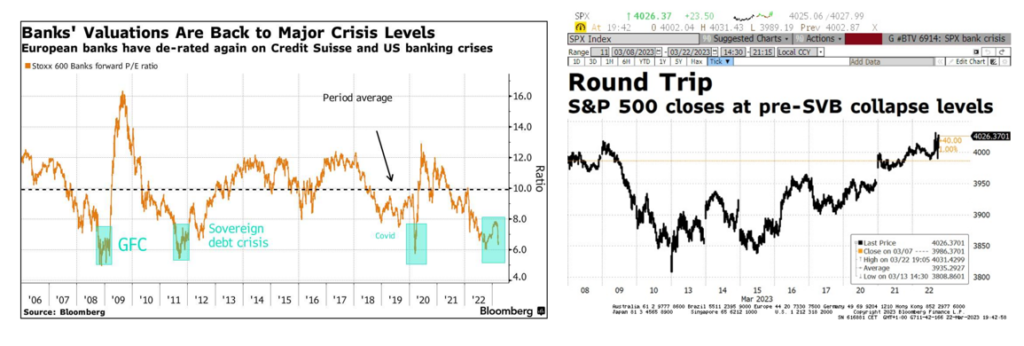

Así fue lo vivido con Credit Suisse

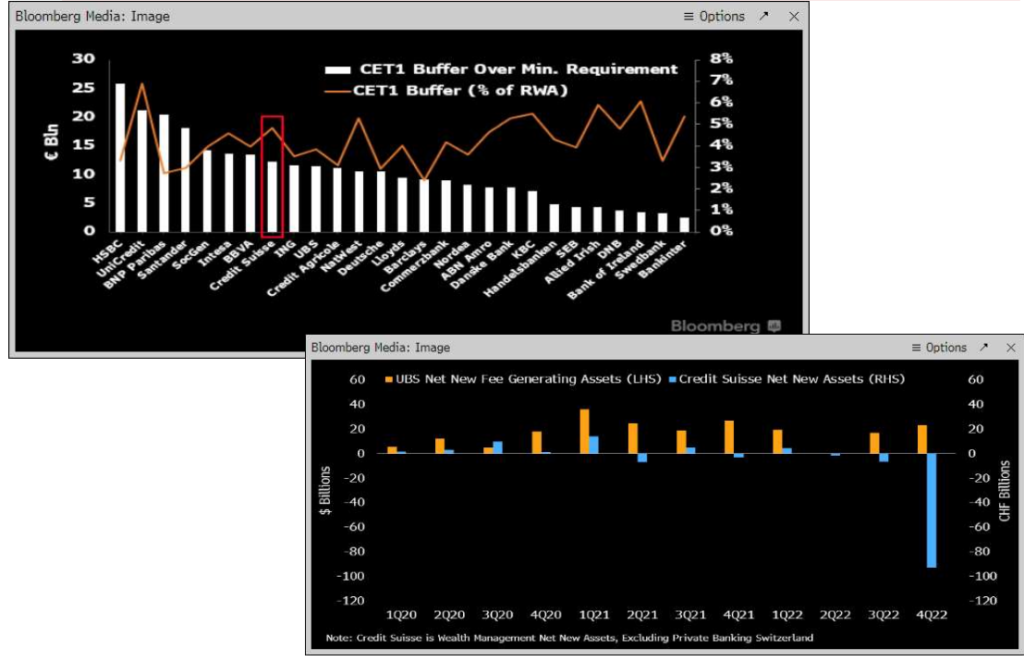

Los accionistas de Credit Suisse recibirán 3.200 millones de dólares del market cup del viernes pasado. Resultado más positivo que los tenedores de AT1 que reciben cero, ya que no eran convertibles en acciones, lo cual ha generado desconfianza en el asset class. Credit Suisse, con un 14.1% CET1 comparado con el 14,2% CET1 ratio de media del sector, era un banco solvente, y ha sido la desconfianza y la liquidez el que e ha llevado por delante a un banco histórico en Europa.

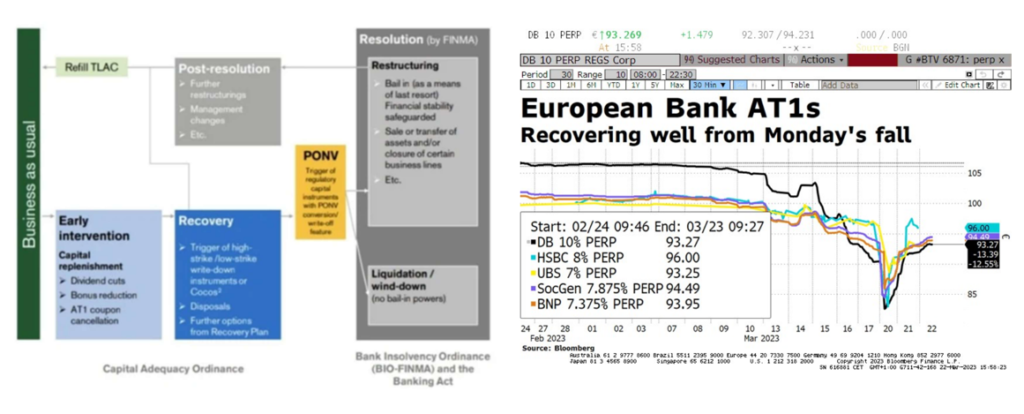

El hecho de que se castigara a los bonistas de los AT1 en detrimento de los accionistas fue muy mal recibido por el mercado. Consecuencias para el mercado de AT1 [CoCo]: cómo van a encarecer los costes de refinanciación para los bancos a medio plazo. El impacto se ha concentrado en los bancos y, positivamente por flight to quality sobre los soberanos. Se abren litigios ante el mal resuelto es la puesta a valor cero de los bonos AT1, sin que los accionistas de CS se hayan quedado a cero. Es decir, hacer pagar a los bonistas antes que a los accionistas.

Desde el BCE destacaron la solidez del sistema financiero y su disponibilidad a dar liquidez si fuera necesario. Sin embargo, dado el peso que tenía CS en el mercado de este tipo de bonos (más del 6% del total), parece que los AT1 tardarán un tiempo en volver a la normalidad. Mientras, el S&P500 recupera los niveles previos al colapso de Silicon Valley Bank.