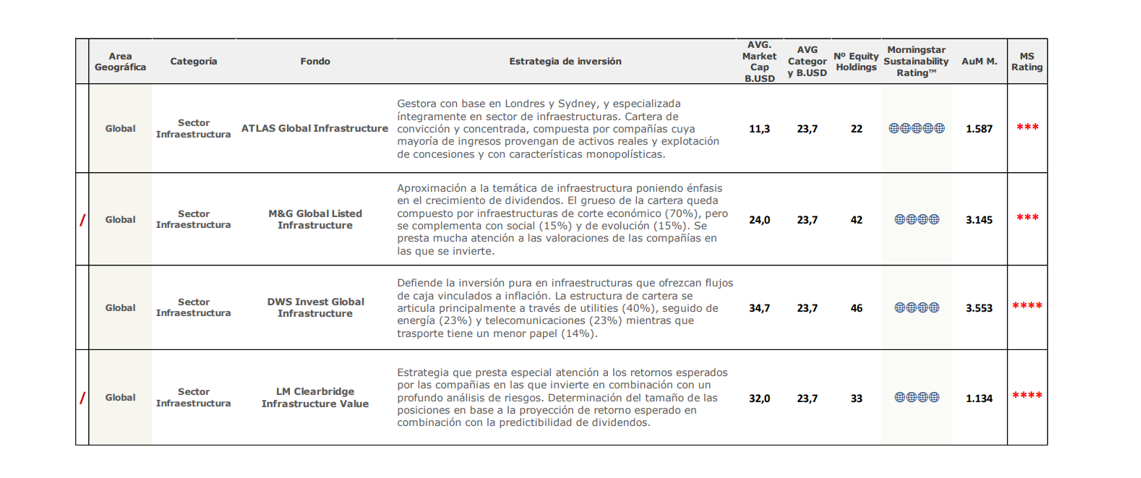

/ LEGG MASON CLEARBRIDGE INFRASTRUCTURE VALUE FUND:

- Fondo lanzado en 2009, equipo de gestión más grande dedicado únicamente a la gestión de carteras de infraestructuras cotizadas. El valor añadido es que no se trata de gestores globales que se han pasado al mundo del “listed infrastructure” sino de especialistas en la gestión de infraestructuras no cotizadas que se pasan a la gestión de infraestructuras cotizadas. Equipo muy estricto con la definición de empresas de infraestructuras. Invierten en empresas que explotan activos esenciales para la sociedad.

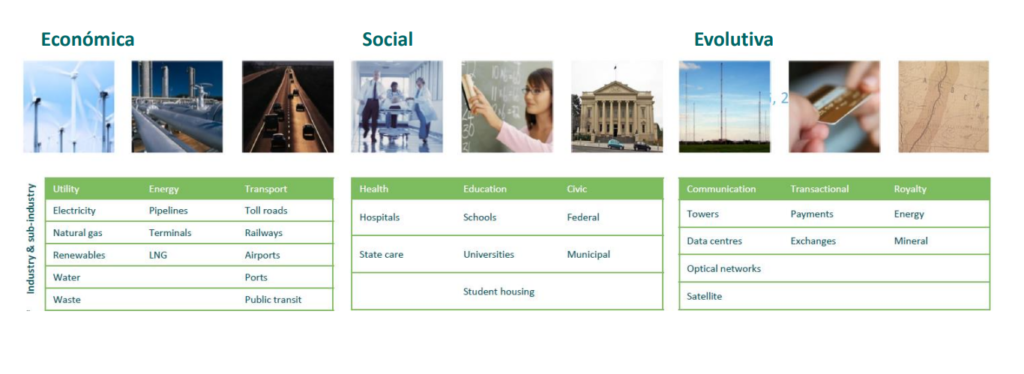

- El fondo invierte en utilities (servicios públicos) y concesionarias (pago del usuario). Mientras que el primer componente es más defensivo, el segundo está apalancado en el PIB, que se beneficia del crecimiento constante de la economía. Énfasis en visibilidad de los flujos de caja futuros.

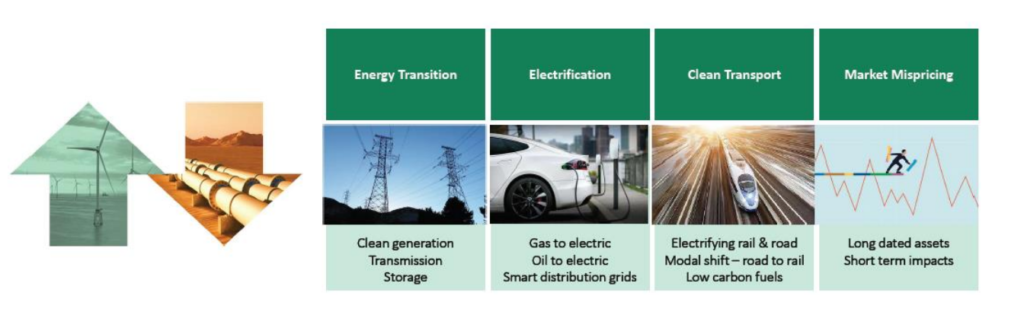

- Se descartan empresas que se dedican a la extracción de materias primas, ya que dependen mucho del precio de las commodities y eso incrementa la volatilidad. Del mismo modo, no se invierten en infraestructuras sociales por mayor riesgo regulatorio ni en infraestructuras tecnológicas/medios de pagos por competencia mucho más intensa. Predominan empresas vinculadas a transición energética por los mayores retornos esperados para los próximos años.

/ M&G Global Listed Infrastructure:

- Estrategia lanzada en octubre de 2017. Pone el foco en inversiones en infraestructura crítica para la economía, concesiones de largo plazo y royalties a perpetuidad. Uno de los aspectos diferenciales es priorizar compañías con crecimiento de dividendos.

- Proceso de análisis de compañías incorporando criterios ESG para valorar el impacto de largo plazo a nivel financiero. Se excluyen compañías cuyos ingresos provienen fundamentalmente de extracción de petróleo, energía nuclear o de carbón. Esfuerzos activos en Engagement para reconducir aspectos negativos de sostenibilidad en empresas invertidas.

- Fondo que destaca especialmente en términos de ratio de captura de mercado, protegiendo bien en entornos de caídas y acompañando en subidas.

/ Atlas Global Infrastructure:

- Gestora boutique dedicada íntegramente a la inversión en sector de infraestructura y perteneciente a GIP (Global Infrastructure Partners), uno de los mayores inversores en la parte de no cotizadas dentro del sector.

- Equipo de gestión que busca obtener un retorno de CPI del G7 + 5% en periodos rolling de 3 años. Muy conscientes de las necesidades de desarrollo de infraestructuras que faciliten la transición energética, tratan de identificar a los ganadores en renovables, almacenamiento, redes de distribución de electricidad, transporte limpio (foco en ferrocarril e hidrógeno) y principales players a valoraciones incoherentes.

- Proceso de selección de compañías con foco en la calidad de los subyacentes, considerando aspectos como duración de los contratos, consistencia en la regulación del sector, ventajas monopolísticas de cada empresa y dependencia de la evolución de commodities.

/ DWS Global Infrastructure:

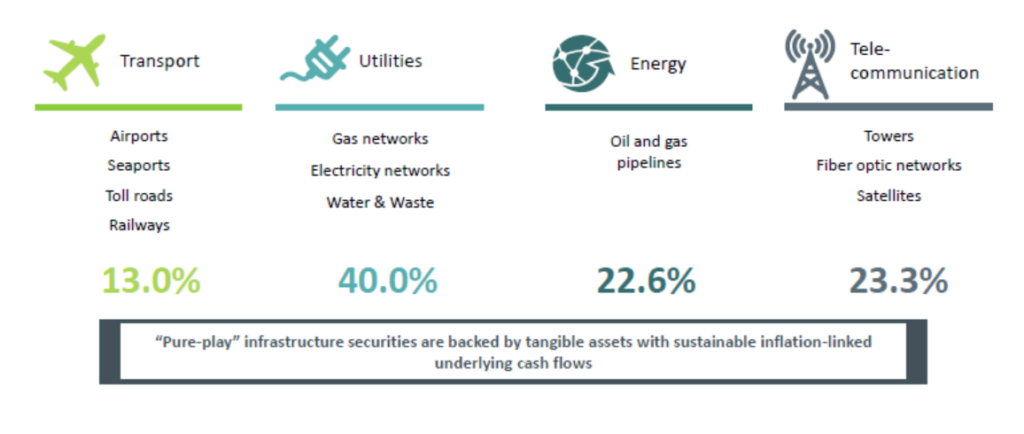

- Uno de los fondos icónicos dentro de la categoría por su elevado track record (lanzada en 2008). Enfoque tradicional en los cuatro grandes bloques del sector: transporte, utilities, energía y telecomunicaciones. Para invertir en las compañías identificadas dentro de estas áreas, al menos el 70% de los ingresos deben provenir de la gestión de las instalaciones de infraestructura.

- Sobreponderación actual a sector energético, fundamentalmente en sector gasístico en Canadá y EEUU. Presencia también de compañías mid stream vinculadas a petróleo (aunque sin apenas actividad de extracción). El racional es una dependencia del gas y petróleo todavía en torno al 50% del mix energético durante los próximos 30 años. Eso le ha permitido tener un comportamiento destacado durante los primeros meses del año (especialmente tras el estallido del conflicto ruso).