…y lo hace de la mano del BCE, con la FED y el BoE, con más esperanzas de novedad, la semana siguiente:

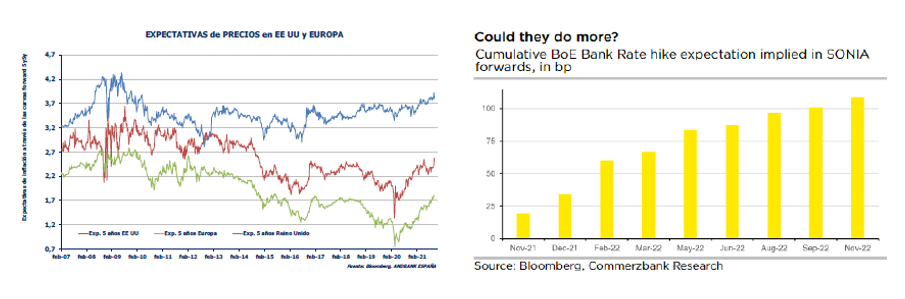

- Cita con el BCE llamada a ser de transición, con la vista puesta en la reunión de diciembre para anuncios sobre el futuro del PEPP. Con todo, muy atentos a las pistas en el discurso de Lagarde, y a la valoración macro, particularmente de la inflación, que el BCE haga. Mirando a diciembre, mercado que empieza a adelantar un aumento del programa de compras APP por encima de los 30.000 mill. de euros/mes (vs. los 20.000 actuales) y que se extendería en 2t-3t2022. Estrategas que no adelantan subida de tipos en 2023, pero tipos a corto plazo que sí ponen en precio la primera subida incluso para finales de 2022…¿Por qué?…

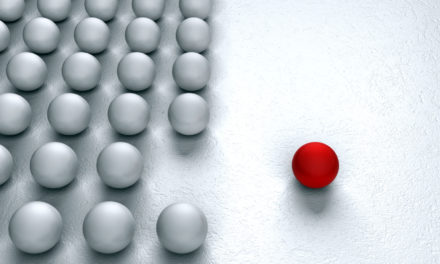

- Parte de la explicación viene de otros bancos centrales como el BoE, que ya ha sentado la base de “necesidad de actuar” de cara a la cita del 4 de noviembre. Inflación alta (y que podría superar el 5% en los próximos meses), expectativas de precios un escalón por delante de las de EE UU y claramente por encima de las de la Zona Euro. Inicio de subida de tipos en la próxima reunión ampliamente descontada en mercados, con la incógnita del ritmo y de la afectación a las curvas de otras economías.

- Mientras, la FED, se aproxima al tapering, esperado en noviembre. En declaraciones recientes sobre la inflación se reconocen los altos niveles, el riesgo al alza y/o el carácter menos transitorio de lo esperado, pero la consistencia (a la fecha) de las lecturas con el objetivo de precios al 2% FED que, según Quarles, tendría que replantearse el ritmo de subidas si la inflación siguiera por encima del 4% en primavera; o como Waller: “si la inflación sigue siendo elevada, sería necesaria una respuesta más agresiva que el tapering en 2022”. Subida de tipos que, sin ser tan cercana como el tapering será lo próximo en lo que el mercado se fije.