A menos de un mes de la siguiente cita con la FED, seguimos recabando pistas de cara a próximos movimientos…

- … desde las Actas de la FED que apuntan a tapering, con un calendario potencial ya esbozado por Powell: anuncio en noviembre, inicio mediados de noviembre-diciembre, finalización mediados de 2022.

- A los discursos de miembros de la FED, en la misma línea y con advertencias varias en torno a la inflación, declaraciones como “pronto será momento de recortar lentamente las compras de deuda” (Harker) o “la FED ya ha venido advirtiendo del tapering y es sensato hablar de tapering en este momento en medio de los riesgos de inflación”. Inflación y mercado laboral en los que siguen viendo las presiones desde la demanda.

- Inflación y política monetaria también en debate. En este sentido, el G20 lanzaba un mensaje de vigilancia de la inflación y de cautela, alertando también del riesgo de una retirada prematura de los estímulos. Desde el lado financiero, los máximos responsables de varios bancos americanos han apuntado a una inflación no transitoria, o alentado a la FED a tomar medidas: “hay que desinflar un poco esta burbuja, el dinero está demasiado disponible” .

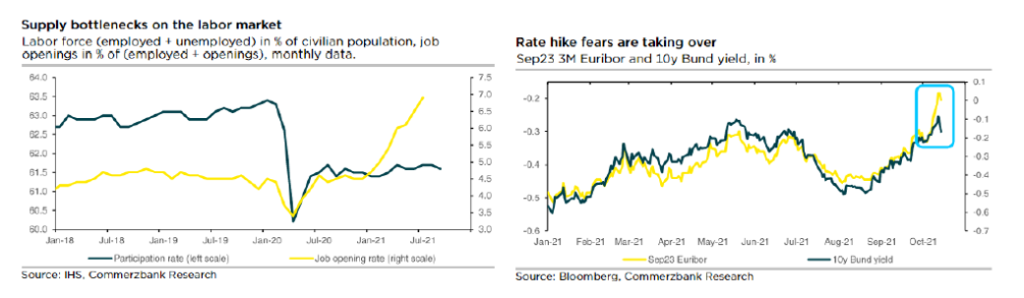

- Mercados de renta fija qué, con idas y vueltas de las TIRes, no recogen temores a un tapering “telegrafiado”, y sí alguna relajación mayor en los tipos europeos con los mensajes dovish del BCE. Declaraciones en la línea de “mantener los estímulos en el tiempo”, de “podemos permitirnos efectos de segunda ronda”, o “el BCE ha de conservar algo de la flexibilidad del PEPP”.