Estados Unidos o la historia del “soft landing” al ¿“no-landing”?

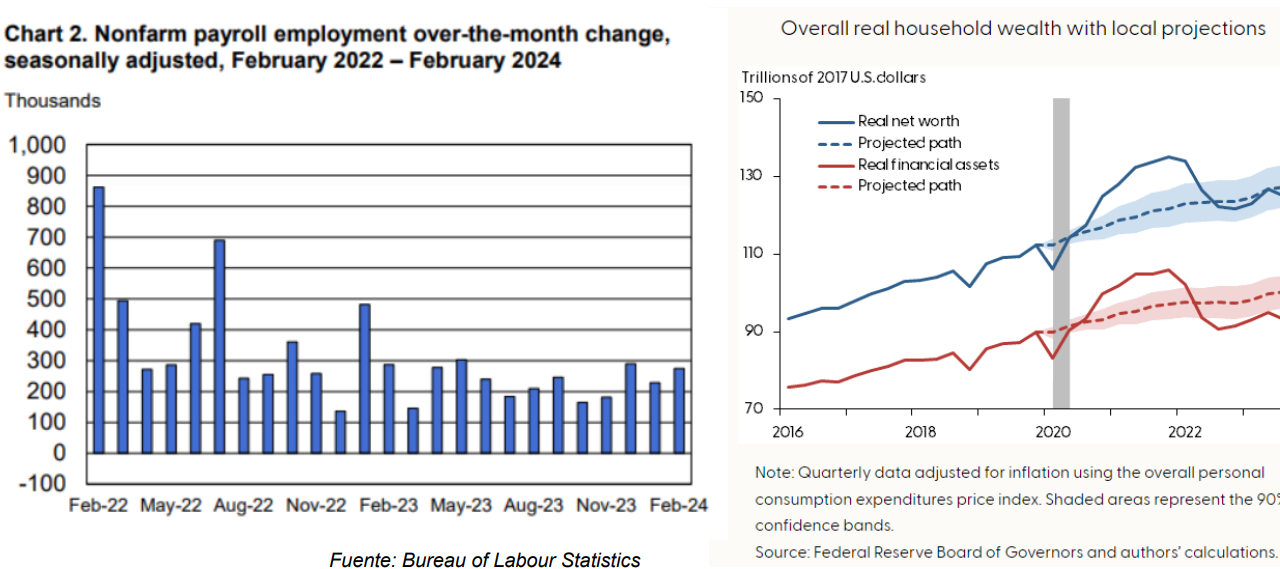

Más allá de evitar la recesión, economía americana cuyas señales de debilidad son puramente puntuales. Un ISM manufacturero contractivo, ligera caída de la confianza de los consumidores, pedidos de bienes duraderos menos boyantes… Y en el otro “lado de la balanza”: fortaleza en la creación de empleo, resistencia del consumo… Atentos a algunas señales, riesgos recientes, como el empeoramiento de los componentes de mercado laboral de las encuestas o el final del impacto del exceso de la mayor riqueza de los hogares post-pandemia, lo que podría incidir en un menor impulso del gasto.

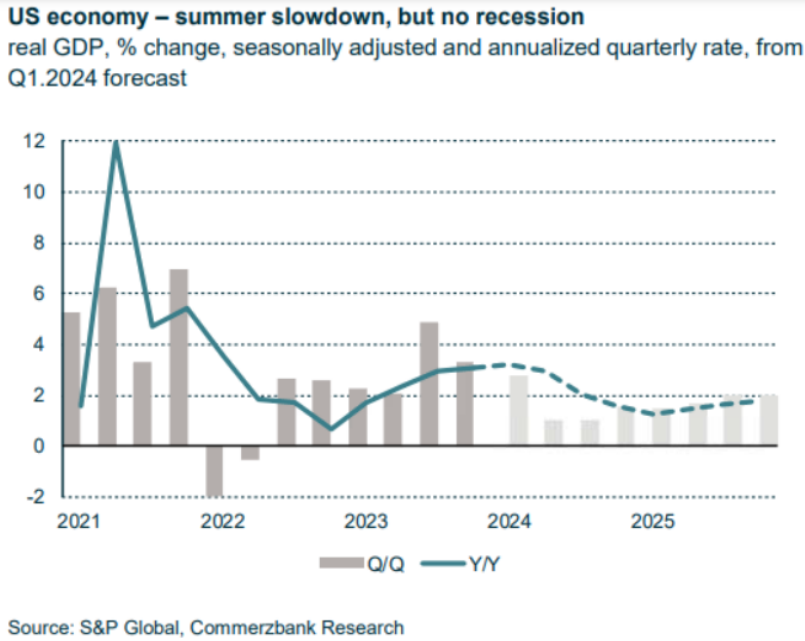

Con unas condiciones financieras menos restrictivas desde los bancos y la mejora de la inversión residencial, señal de que la economía ha “digerido” las subidas de tipos, hemos visto revisiones al alza de las estimaciones de PIB para Estados Unidos. se espera ralentización de la economía hacia el verano, pero sin entrar en recesión.

¿Algunas señales de estabilización en Europa?

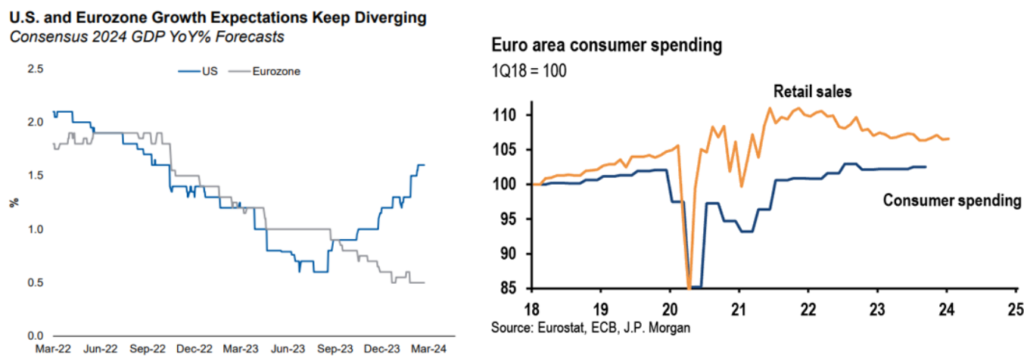

Eso sugieren las encuestas, tanto manufactureras como de servicios (PMIs al alza), y fuera de estas, también algunos datos como en las ventas al por menor. Con todo, recuperación del consumo que aún no se vislumbra, pese a la mejora de los salarios reales, y un sector industrial aún aquejado de falta de visibilidad en la actividad futura (debilidad continuada en los pedidos de fábrica alemanes).

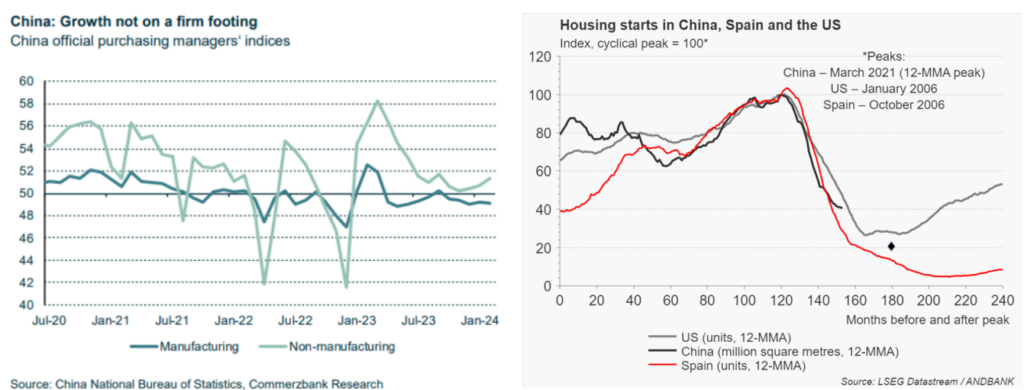

China: avances insuficientes

Este es el mensaje desde los indicadores adelantados y el sector inmobiliario. A este último podría restarle aún un ajuste significativo en intensidad y no inmediato si sigue la estela de otras crisis inmobiliarias (Estados Unidos, España). Aunque hemos visto algunas señales favorables (recuperación de la actividad de servicios, de las industrias estratégicas). Así, se necesitan más medidas para recuperar la confianza a largo plazo del inversor, particularmente del extranjero.