Lagarde no dice que no haya prisa, como Powell. Sí que están empezando a debatir los pasos para retirar cierta restricción monetaria y sin especificar que sea en junio, sienta la base para que pueda ser entonces.

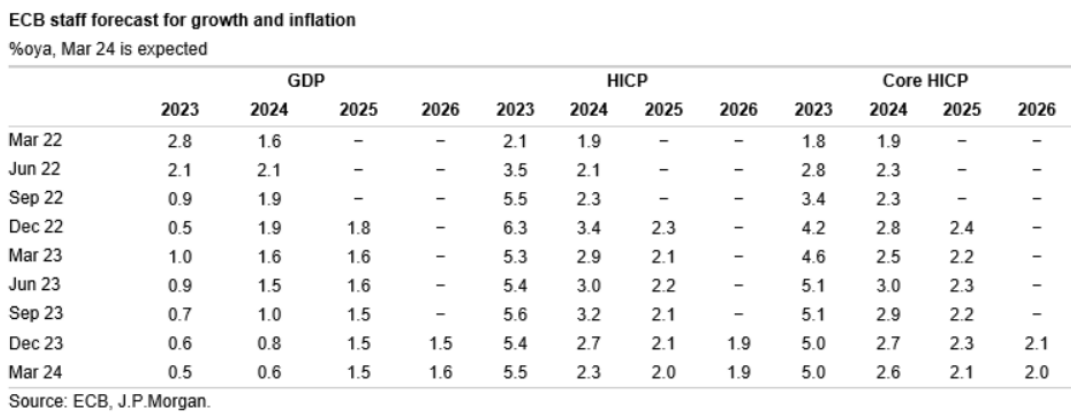

/ Nuevo cuadro macro: recorte esperado de PIB e IPC en 2024, con cambios 2025-2026 menores y centrados en la inflación. Nuevas previsiones que adelantan a 2025 la consecución del 2% de IPC general, y con una visión de la subyacente también controlada. Base así para introducir la posibilidad de bajadas de tipos y no limitarse al “es prematuro” hablar de ello”

/ Economía que sigue débil, con una demanda externa que no apoya, aunque las encuestas apuntan a mejora de la economía a la que contribuiría también la positiva evolución de los salarios reales. Inflación a la baja, desde la energía y los bienes y con tímido descenso de la parte de servicios. Se espera que siga la bajada de la inflación con la moderación salarial que empieza a observarse, sumado a menores presiones externas (materias primas, cadenas de producción).

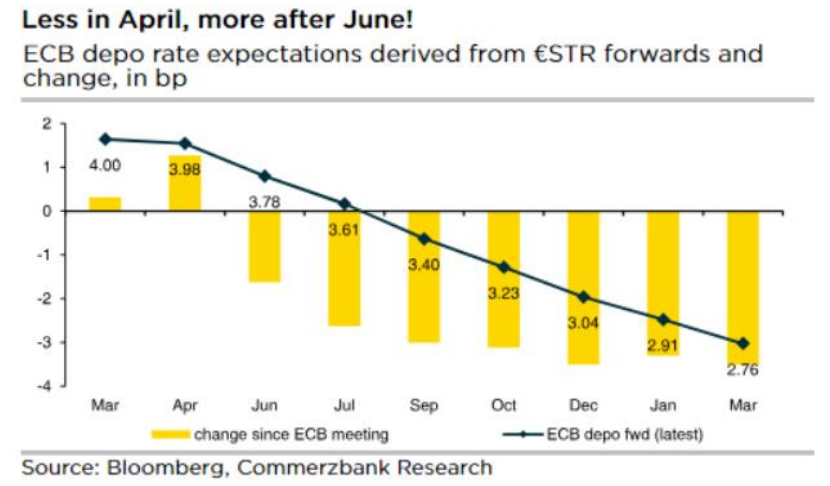

/ ¿Bajadas de tipos a la vista? Sin alusión en el comunicado (esperado), Lagarde sí reconoce los progresos realizados en el proceso desinflacionista, por lo que dice que tienen más confianza, pero aún no la suficiente, y aunque sabrán más vía datos en abril, conocerán más en junio. Consenso amplio sobre este punto, y sobre que el cambio de visión no puede obedecer a un solo dato. Salarios y beneficios como clave, presión los primeros para la inflación doméstica que sigue sin desacelerar. Junio sigue siendo el momento clave para FED y BCE. Preguntada por el ritmo al que se harán las bajadas cuando empiecen, si será gradual, Lagarde no se compromete; dependencia de los datos nuevamente aireada. No se han debatido las bajadas pero sí se ha empezado a discutir los pasos para echar marcha atrás en la política monetaria.

BCE prepara el camino para recortes en junio

¿Alguna novedad de cara al nuevo marco operativo del BCE? 13 de marzo como fecha prevista para el anuncio.

/ Sobre el inmobiliario comercial, De Guindos recuerda que fue uno de los riesgos ya comentados por el BCE sobre la estabilidad financiera, pero la exposición de los bancos europeos es limitada: 5% de los activos de los bancos europeos, aunque esa cifra es una media y existe mucha disparidad. Mayor exposición fuera del sector bancario. Cuestión a vigilar, aproximación emisor a emisor.

/ Sobre lo descontado por los mercados, Lagarde evita pronunciarse: “han convergido; cada uno ha de hacer su trabajo”. Tras la reunión, reacción lógica: mayor probabilidad de bajadas en junio (84% vs. 67% ant.), con un mercado que ahora adelanta 4 para el conjunto del año, y bolsa al alza. Más difícil es de entender el movimiento de la divisa, con un ligero fortalecimiento del euro que puede obedecer a la continuidad de un movimiento técnico (objetivo 10,5) o la señal de que el BCE es capaz de dar un paso adelante.

/ Tras la reunión, primeras voces del BCE que hablan de junio, o incluso de abril como posibles fechas de inicio de las bajadas.