¿Qué esperamos de Powell y la FED?

o Una valoración macro en la que dar cabida a la fortaleza de los datos (PIB del cuarto trimestre como último y claro exponente), pero también al control de la inflación. Sobre esta última podríamos encontrarnos con una visión favorable, de control de las expectativas de inflación, enfriamiento a la vista de los alquileres, evolución a la baja de la subyacente,… en la línea de lo visto en el BCE. Con una macro ambigua (algunas encuestas menos boyantes que los datos), pero con una fortaleza de la actividad que no presiona por sí misma recortes de tipos, más amparados desde el descenso de la inflación. Aterrizaje suave que sigue validándose como escenario central.

o No se espera recorte de tipos aún, pero sí más información sobre el debate en torno a ello. Y es que la FED, a diferencia del BCE, sí ha reconocido abiertamente haberlo comentado ya en diciembre. Cómo y cuánto se recortará siguen siendo las dudas, con unos bancos centrales poco proclives a descartar opciones. Además, atentos a cualquier pista adicional sobre la reducción del balance.

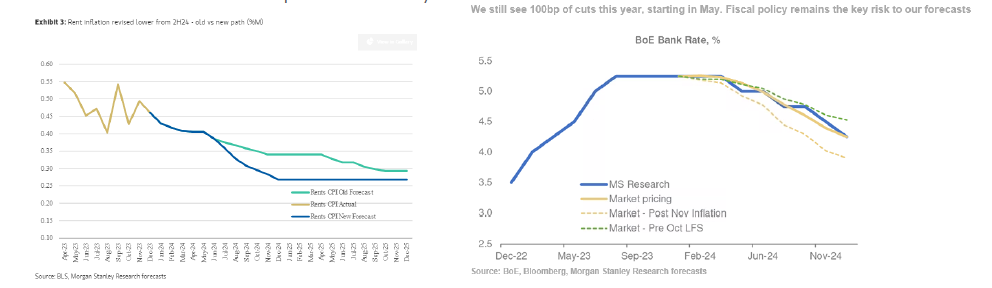

BoE, sin novedad aún en medidas…

… pero sí ajustes en previsiones. Inflación que ha venido dando un respiro y cuyas estimaciones de medio plazo esperamos sean recortadas. Sin modificar el tono cauto, el BoE sí que marcaría el final del ciclo de endurecimiento monetario y, a través de los votos, dejaría entrever ya voces partidarias del inicio de los recortes. Mercado que descuenta la primera bajada antes de mitad de año, y sigue muy atento al riesgo fiscal en un año de probables elecciones.