Con tires al alza mejor una aproximación distinta

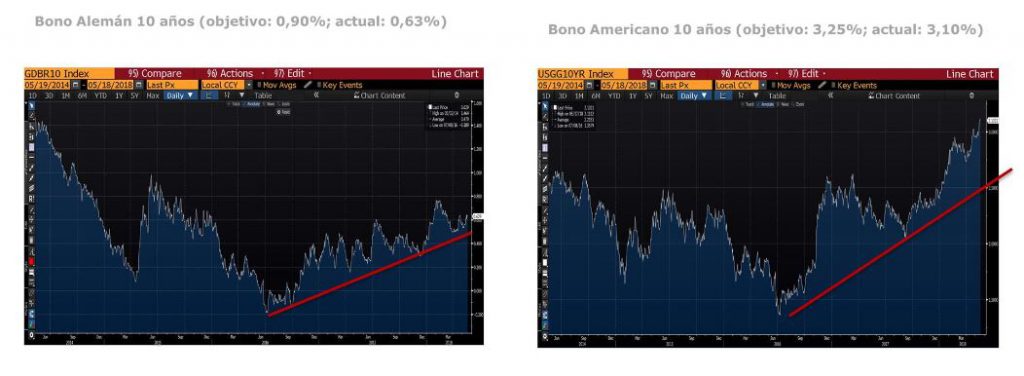

Desde los mínimos de julio de 2016 (-0,19% en el bono alemán a 10 años y 1,36% para el bono americano a 10 años), las tires de los bonos han seguido una tendencia al alza continuada, siendo un movimiento mucho más severo en el caso del bono americano. Los objetivos para ambos siguen estando más arriba de los niveles actuales, 0,9% y 3,25% respectivamente. En el momento actual, el bono americano estaría próximo a su objetivo.

En este entorno, los fondos de renta fija flexible son la aproximación más adecuada para invertir en el activo. Fondos que no solo puedan invertir en un amplio espectro de emisiones, entre los que se incluirían corporativos, gobiernos, covered, etc. sino que además sean flexibles a la sensibilidad que asumen a tipos de interés, pudiendo estar incluso en duraciones negativas. En este informe nos centraremos únicamente en este pequeño universo de fondos, que mezclaremos en cartera con fondos como el Jupiter Dynamic Bond, Threadneedle Credit Opportunities y Candriam Credit Opp y con procesos de inversión muy diferentes.

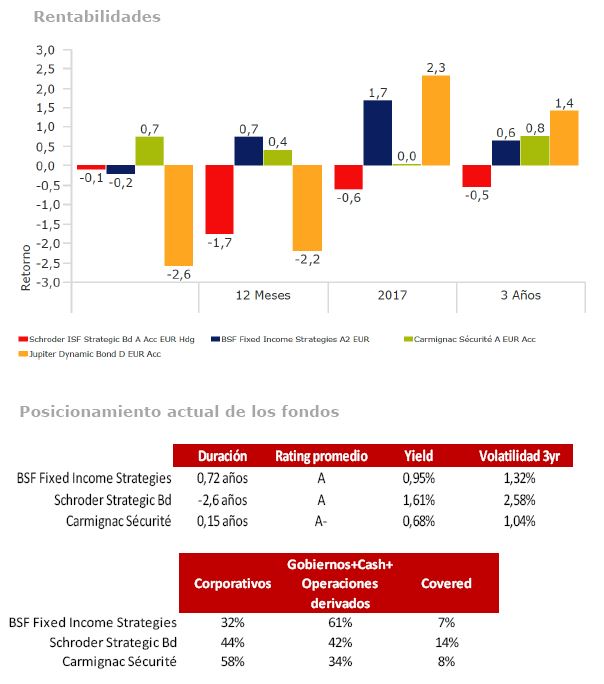

BSF Fixed Income Strategies

La exposición en duración se ha incrementado en el último mes hasta 0,72 años. También se incremento el riesgo a periferia con España, Irlanda y Portugal. Con las últimas modificaciones también han cerrado las infraponderaciones en EEUU y en Reino Unido. Continúan comprando crédito de calidad gracias a los sólidos fundamentales de las compañías y a la ampliación de spreads del primer trimestre. Con respecto a Italia, en los últimos días han cubierto la mayoría de sus posiciones cortas y están neutrales en lo que respecta a riesgo soberano italiano. El escenario central de medio plazo para el equipo de Blackrock es que tiene sentido que a lo largo de 2019 los tipos en Europa se muevan desde el -0,4% hasta niveles próximos a 0.

Schroder ISF Strategic Bond

El cambio más sustancial que han llevado a cabo en la cartera es que la contribución de duración corta la han ido pasando de bono americano a 10 años (-1,27 años actual) a Europa utilizando Bobl y Bund (-1,61 años actual). En Italia cortos -0,19%. Con respecto a la contribución al retorno, en duración han conseguido contribución positiva, sin embargo, han perdido por las divisas emergentes, largo en Latinoamérica (MXN, BRL, ARS), Asia (IDR, PHP), también South African Rand (ZAR), y Lira Turca (TRY) contra dólar.

Carmignac Sécurité

La sensibilidad a Italia en este caso ha sido elevada, 50 pb de duración en el 5 y el 10 años que ha sido lo que más le ha perjudicado, ya habían empezado a reducir pero tenían una posición importante (>20%). No piensan cerrar toda la posición, no lo ven peor de lo que está y en caso extremo cubrirán con futuros del BTP (algo parecido en 2015 con la posición que tenían en Grecia y que luego recuperó muy bien). Neutros en duración actualmente, con posición corta en gobiernos core (Bund). Posición corta en GILT en Reino Unido vs. largos de OATS en Francia. Largos de periferia principalmente España. Positivos en crédito, pero corto plazo, han aumentado el rating medio y redujeron duración. Algo de posición en deuda emergente con la divisa cubierta.

Jupiter Dynamic Bond

La flexibilidad en la gestión la ha utilizado para aumentar la duración de la cartera en los últimos meses hasta los 5,9 años, razón por la cuál se explica su caída. Los bonos Australianos fueron otro de los detractores. Además posee un 20% en renta fija emergente con exposición del 10% en divisas emergentes (8,9% en Rupia India) y 0,4% en peso argentino y rublo ruso que tampoco le han beneficiado. Se ha incrementado el peso a bonos rusos, puesto que el gestor piensa que las muchas empresas rusas tienen balances sólidos y que las perspectivas del país siguen siendo alentadoras.

La yield media de la cartera se sitúa 4,4% con una calidad crediticia del BBB+, sesgo a high yield del 30% y renta fija emergente del 20%.

Consulta nuestro Informe semanal completo en Slideshare