La votación en Georgia cierra, dos meses después, el proceso electoral americano y otorga el control efectivo de ambas Cámaras a los demócratas a través del voto de calidad de la VP, Kamala Harris.

Sorpresa parcial (encuestas que venían empatadas) y de impacto material. Como resultado de ello, un mayor impulso fiscal es esperable, pudiendo ser incluso superior a lo previsto. Según algunas fuentes, Biden podría estar planteándose un plan en dos fases, de hasta 3 billones de dólares, muy por encima de lo esperado (600- 800.000 mill. de USD era nuestra estimación) e incluso del anunciado en campaña. Menos ciertas parecen la subida de impuestos y la mayor regulación: la ventaja demócrata en el Senado es estrecha e insuficiente para llevarlas a cabo sin apoyo de parte de los republicanos.

Así, la parte que los mercados más podrían temer de la agenda de Biden queda en fuente de riesgo, más que en próxima realidad. Y como lectura inmediata para los mercados de lo anterior: revisión al alza de las estimaciones de crecimiento y alimento para las expectativas de reflación, negativo para la duración y apoyo para la renta variable.

¿Y qué dice la FED en este entorno? ¿Será freno para este movimiento de la parte larga de la curva? En este punto, no parece y es positivo para las financieras. Kaplan, uno de sus miembros, rechazaba esta semana que se haya de intervenir: “un empinamiento de la curva, que se produce por las expectativas de mayor crecimiento, es esperable”.

Un riesgo adicional para la curva vendría desde el tapering. Atentos al debate en torno al recorte de compras que, aunque está lejos de ser consenso (Actas de la FED), o de ser inmediato (aquellos que se han referido a esta posibilidad no la esperan hasta, como pronto, finales de 2021), ya aparece con frecuencia en las recientes

declaraciones de la FED.

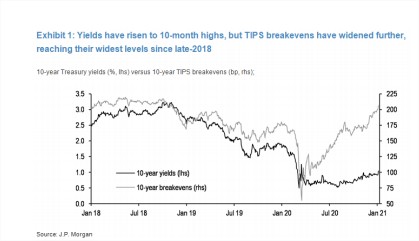

Con todo lo anterior no extraña el reciente movimiento del treasury: >+16 p.b. en la semana, rompiendo niveles importantes (1,075%). Tendencia reflacionista, ya iniciada en 2020, que esperamos tenga traslación en los tipos nominales con un objetivo para el 10 años americano del 1,25% en 2021. Lejos siguen estando las subidas de tipos

(>2023, incluso para aquellos que ya aluden al recorte de compras), lo que explica la reacción limitada desde los cortos plazos, que seguirían anclados: aumento de la pendiente esperable así desde los largos plazos.

• ¿Extrapolable a la curva europea? Parcialmente. Dentro de una correlación positiva entre el bund y el treasury, algunas dinámicas son distintas. Con un BCE cuyas compras se extiende más allá de las de la FED, las expectativas de inflación son menores y esperamos una TIR del bono alemán en los entornos del -0,4%.

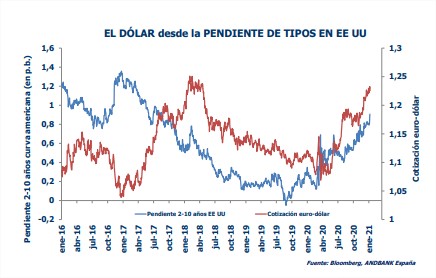

• ¿Cómo impacta el movimiento de la curva americana en el dólar? Tradicionalmente pendientes mayores han ido

acompañadas de un dólar más débil. Lo único es que en este caso, por razones variadas, este movimiento ya lleva meses produciéndose, por lo que podría estar puesto en gran parte en precio. Mantenemos la banda objetivo del 1,16-1,23 para el eurodólar.