Escenario base que pasa por IPC por debajo de 2021 pero por encima de lo visto años atrás.

¿Por qué? Comenzando con nuestra visión para el crudo, esperamos un rango de 70-80 dólares/barril, siendo conscientes de que cuestiones relacionadas con la falta de disciplina de la OPEP+ en el mayor suministro o la transición energética los soportan en el corto plazo. Petróleo que no añadiría así presiones a los precios. Además, parte de la subida de este año tiene su origen en los componentes más vinculados a la reapertura de las economía, que irían hacia niveles más normalizados.

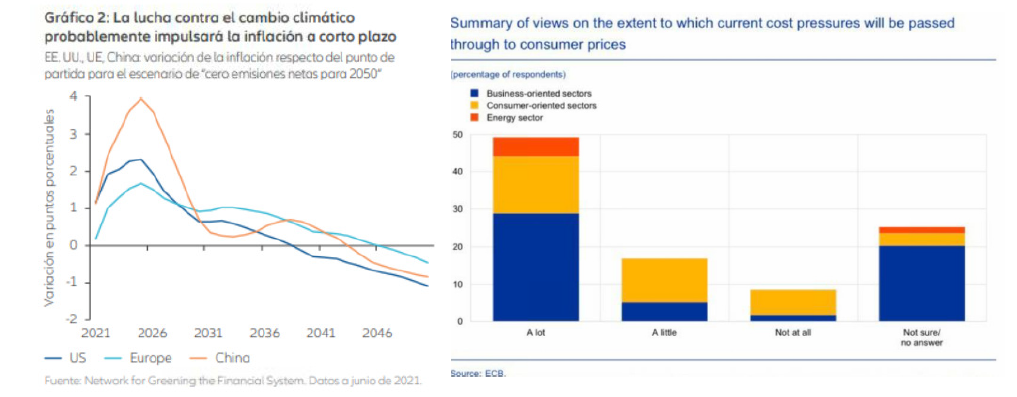

¿Dónde están los riesgos? Además de los comentados (COVID/cuellos de botella), los más importantes, los efectos de segunda ronda, en la parte laboral americana (salarios subiendo al 5% YoY), sin presiones marcadas en Europa más allá de sectores puntuales. Empresas que, por otro lado, creen que podrían trasladar a los clientes un porcentaje importante de los mayores costes.