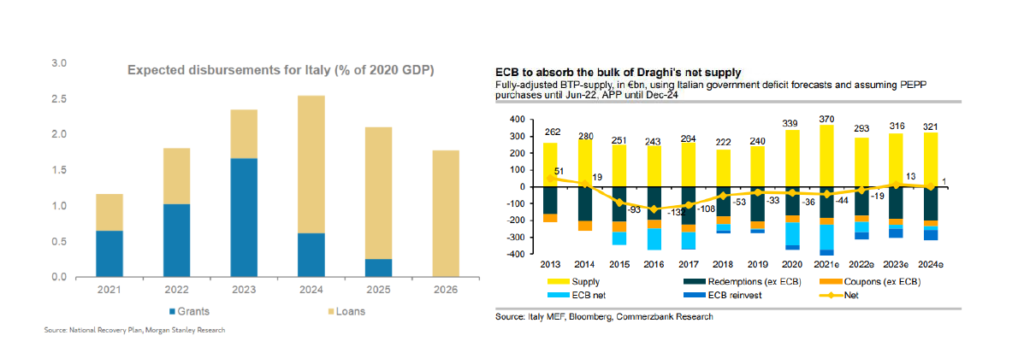

Prima de riesgo que si en febrero recibió a Draghi con estrechamiento, en marzo/abril ha ido ampliando. ¿Por qué? Primero por el retraso relativo de Italia en términos de vacunación, dentro de una UE ya rezagada. Luego por la falta de confianza en la capacidad de generar crecimiento del plan de estímulo presentado por el PM (más de 260.000 mill. de euros), con un histórico “pobre” en términos de PIB.

Mantenemos el objetivo de 75-85 p.b, para el diferencial del 10 años italiano vs. bund, con los apoyos conocidos: Italia como primer beneficiado del Next Generation Fund, y un BCE que compraría muy buena parte de las emisiones hasta 2024. Plan de Draghi bien financiado y que no implicaría tensiones para la deuda italiana, por lo que aprovecharíamos los niveles actuales (>100 p.b.) para estrategias en relativo.