Lo dijo el primer ministro Kishida al llevar su campaña de inversión en Japón al exterior, diciendo a los banqueros e inversores en la City de Londres que «Japón es una compra». Y para estar seguro de su acierto, Kishida sigue empujando leyes de fomento de la inversión en activos financieros locales (como la Bolsa). Este fin de semana, por ejemplo, el gobierno japonés ha pedido duplicar el actual programa de inversión en acciones libre de impuestos para los hogares, para alentar a los ahorradores a poner más dinero en activos (de mayor riesgo) en lugar de acumularlo solo en efectivo y cuentas de ahorro.

El programa actual se llama Nippon Individual Saving Account (NISA), y los cambios propuestos apuntan a duplicar el número de cuentas (a 34 millones) y el monto de la inversión a 56 Trn JPY (la friolera de 404bn dólares) durante los próximos cinco años. Según el esquema actual, los titulares solo pueden invertir hasta 1,2 millones de yenes (8.600 dólares) al año en acciones y fondos de inversión. Ahora se pretende duplicar esa cifra permitida individualmente, a través de estas cuentas que ofrecen una exención de impuestos de cinco años.

Este es el nuevo plan del primer ministro Fumio Kishida para impulsar la tenencia de activos promedio de los hogares, y con ello, la riqueza. Es el resultado de que su propuesta inicial de rebajar los impuestos a la riqueza no haya progresado, y Kishida responde ampliando el programa de inversión familiar exento de impuestos.

¿Impacto potencial? Grande

Tengan en cuenta que los hogares japoneses tienen unos 2000 trn JPY en ahorros domésticos (unos 15trn dólares al cambio actual) de los cuales, el 50% está en cash. Imagínese ahora que a Kishida se le ocurriera incidir en esta iniciativa e ir doblando el tamaño del programa hasta que todo ese cash se in invierta en activos financieros japoneses. Estamos hablando de 7.5trn dólares. Para que se hagan una idea, en términos relativos equivale a un 150% del PIB japonés. En términos aún más relativos, equivaldría a 3.7 veces el QE visto en los EEUU (ya que el tamaño de la Fed alcanzó el 40% del PIB EEUU). Mirando a corto, y sin especular sobre la intención política futura; solo con que Kishida lleve adelante la propuesta actual, supondría una inyección de unos 200bn dólares para el mercado. Eso es mucho.

¿Qué podría hacer que esta iniciativa derrape, y dificulte el avance del mercado?

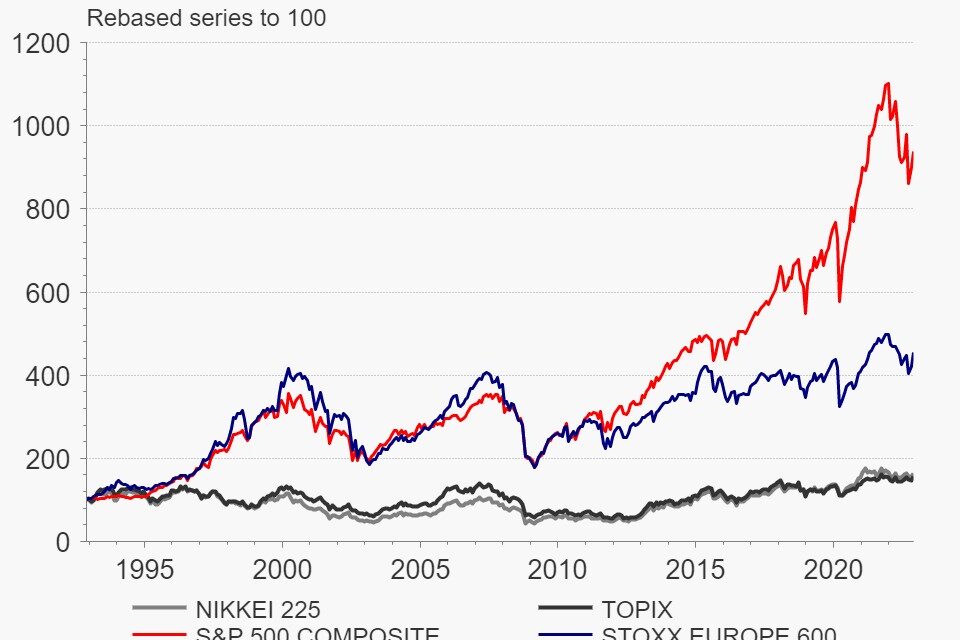

Los japoneses tienen poca confianza en los activos de renta variable domésticos. ¿Por qué? El mercado de equity Nipón (medido por en Nikkey 225 y el Topix) ha aumentado un 160% en los últimos 30 años, mientras que en los Estados Unidos y Europa, en donde los hogares japoneses suelen invertir la mayor parte de sus ahorros, los mercados han aumentado 5,8 veces y 2,9 veces, respectivamente, en el mismo periodo. (ver gráfico). Debo admitir que la distancia en el performance relativo es abrumadora, y que esa desconfianza podría interponerse entre la iniciativa del gobierno y la materialización de su objetivo real. Pero eso es algo que está por ver.

¿Entonces? ¿Es un “Buy”?

Con todo, creo que sí. La iniciativa, que pretende ser incluida en el plan anual de reforma fiscal de Japón que se compilará a fines de este año, tiene el potencial de generar un “empujón” al mercado nipón, ya que entre las propuestas se incluye hacer de NISA, un programa permanente. En paralelo, el grupo de trabajo también instó el viernes a realizar reformas para los planes de pensiones individuales de contribución definida -conocidos como iDeCo-, incluido el aumento del límite de edad para inscribirse en el plan.

En nuestros mandatos de gestión discrecional mantendremos la exposición actual al mercado nipón que, entre posiciones directas e indirectas, asciende a un 8.11% en el perfil más agresivo (reduciéndose progresivamente según perfil: 5.7% en el perfil equilibrado, 3.82% en el moderado, y 1.4% en el conservador). Este posicionamiento se ha mantenido durante todo el año, en lo que ha resultado ser una decisión favorable (pues el rendimiento YTD del Topix ha sido del 0%, y para el NIkkei del -4%, bastante mejores que e -14% del S&P o el -9% de Europa). Lamentablemente, la estrategia de mantener Japón no ha resultado suficiente como para compensar la exposición en otros mercados como Vietnam, Growth EEUU, o HY asiático, muy castigados durante este año. Dicho esto, tenemos confianza en estos activos de cara al futuro.

Economista Jefe Global de Andbank