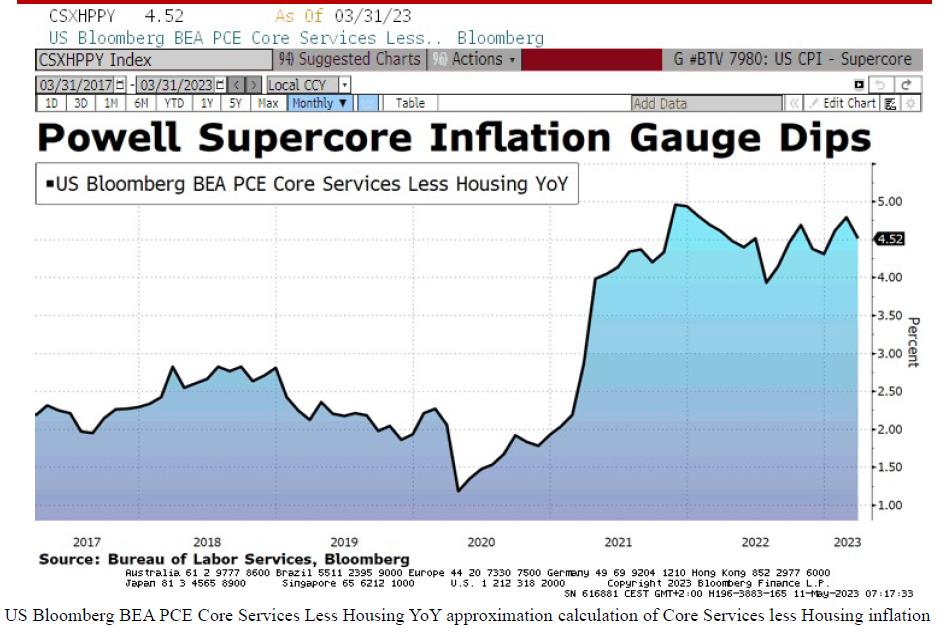

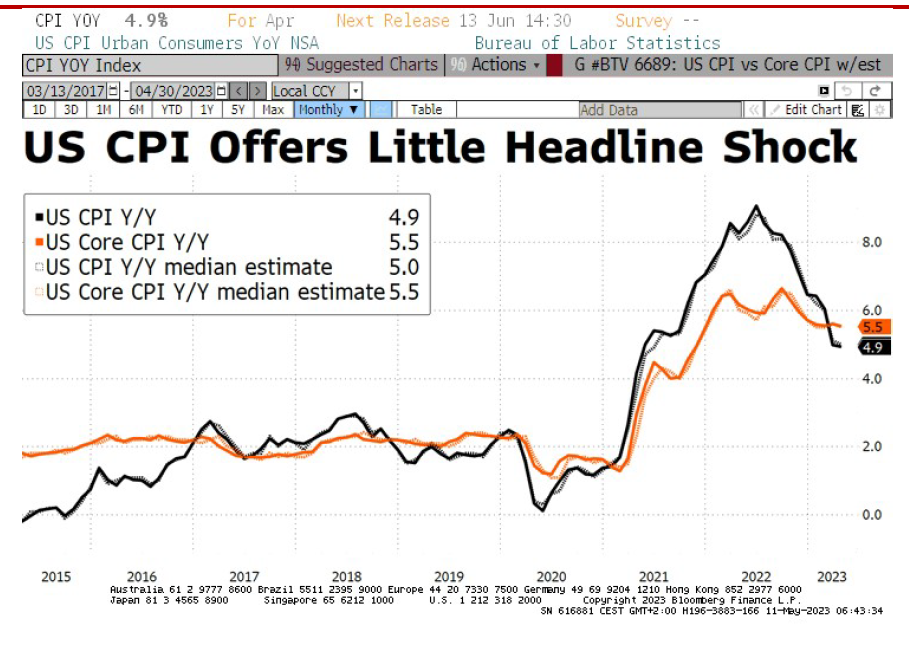

La inflación en Estados Unidos se desacelera en abril hasta el 4,9% desde el 5,0%. La subyacente se sitúa en 5,5%, igual que lo estimado pero inferior al 5,6% anterior, apoyando una pausa por parte de la FED. Una pausa apoyada principalmente por la caída de los precios de la energía, principal detractor de precios en abril. Quitando presión a la inflación «supercore» (que incluye el precio de los servicios pero excluye la energía y la vivienda) y que la FED sigue de cerca. Si se confirma que la «supercore» ha tocado techo, se abre un escenario menos restrictivo a medio plazo.

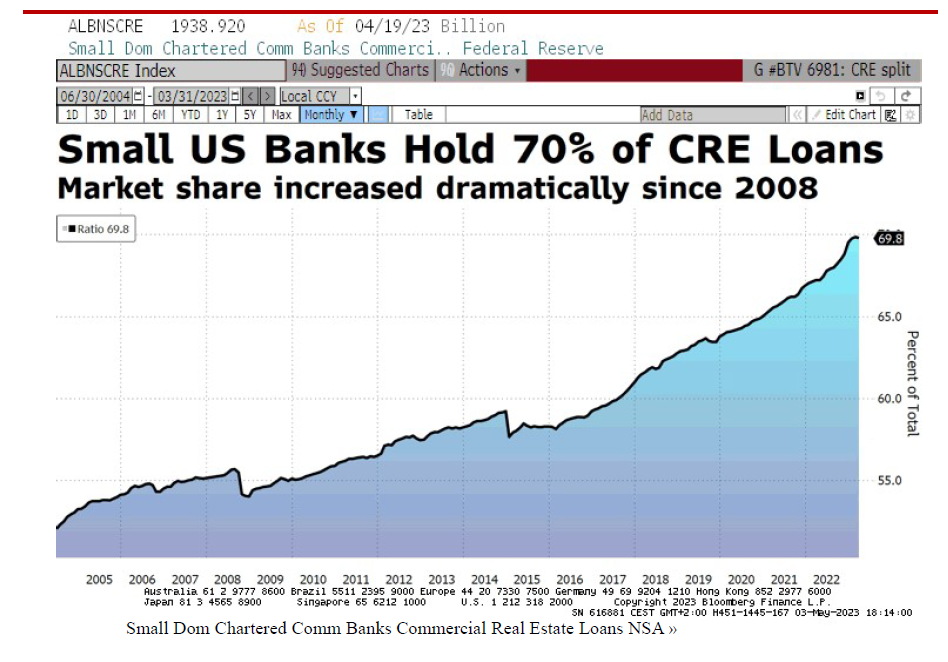

Este mensaje de pausa por parte de la Reserva Federal se ve reforzado por el importante freno en el crédito que supone la crisis de la banca pequeña americana, que supone el 70% de los prestamos hipotecarios nacionales.

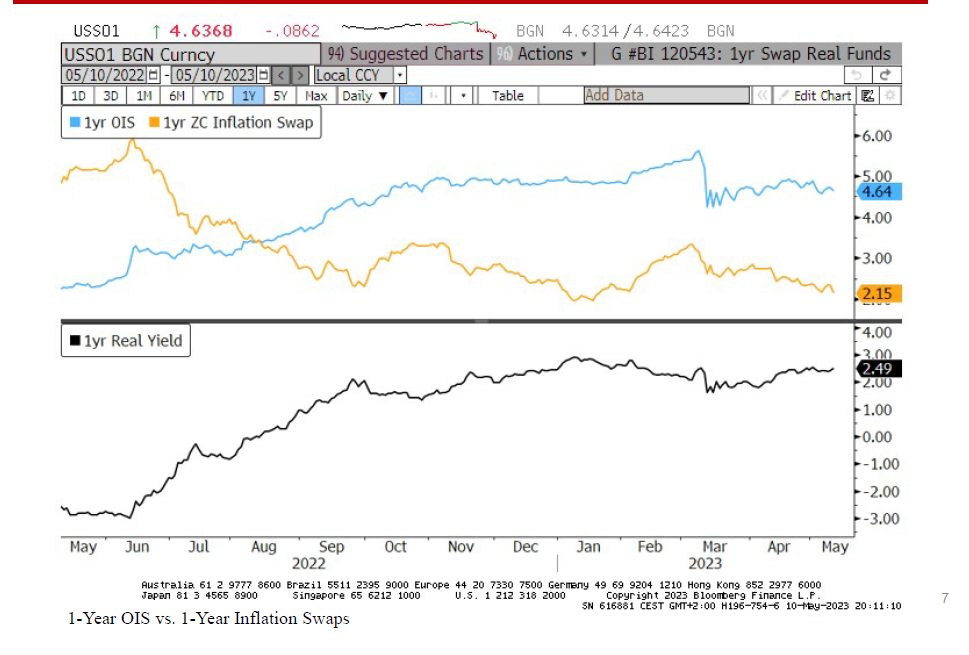

Todo ello, unido a las caídas de precios productores PPI en China, hacen que el escenario desinflacionista gane peso. Los mercados siguen cotizando una inflación a la baja, lo cual nos llevaría a unos tipos reales muy positivos. Diferencia swap a 1 año, e inflación a 1 año, tipos reales 2,5%.