Esta semana estará marcada por la doble cita con la FED, primero, y el BCE y BoJ, después. Reuniones que siguen a las sorpresas del alza de tipos la semana previa desde Australia y Canadá. ¿Qué esperamos?

/ FED

Sin cambios: declaraciones que se han movido en las últimas semanas desde la pausa “definitiva” a la pausa “temporal”. Una realidad macro que dista de ser concluyente en la dirección de desaceleración, particularmente desde el frente del empleo, con referencias mixtas (p.e: fuerte creación vs. peticiones semanales de desempleo al alza y ya en niveles de octubre 2021).

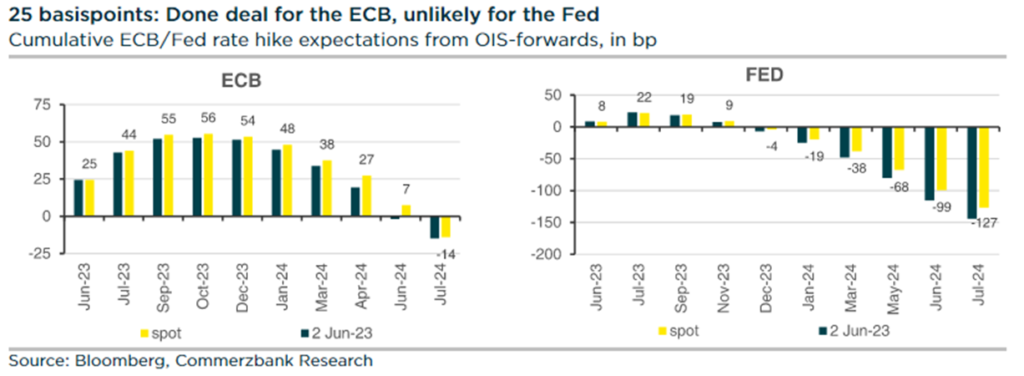

Según la herramienta FedWatch de CME Group, los mercados valoran en un 73,6% la probabilidad de que el tipo de los fondos de la Fed se mantenga en un rango del 5% al 5,25% el 14 de junio. Sin embargo, los analistas de Citi esperan que el tipo suba 25 puntos básicos, hasta el 5,25%-5,5%, aunque consideran que la previsión es extremadamente ajustada y dependerá de las cifras de inflación de mayo que se publicarán mañana, un día antes del veredicto de la Fed. El consenso es que la inflación de los precios al consumo se ralentice hasta el 4,1% interanual, tras el 4,9% de abril, y hasta el 5,3% excluidos los alimentos y la energía, frente al 5,5% del mes anterior. Aunque la mayoría de los observadores esperan que la Fed mantenga los tipos como están, esperan que Jerome Powell señale que la Fed está adoptando una postura de espera en lugar de una pausa para evitar una relajación de las condiciones financieras.

Será importante el IPC de mañana, con una general previsiblemente recortando y una subyacente aún elevada (5%). Implícitos que descuentan una probabilidad del 30% aprox. de movimiento este miércoles, con una nueva subida prácticamente descontada para julio.

/ BCE

+25 p.b. de subida que implica una decisión plenamente descontada en los implícitos. Los últimos comentarios del BCE son variados variados: desde el sesgo dovish de Villeroy (desaceleración en la presión inflacionista de servicios) al aún hawkish de Knot (impacto de los efectos de segunda ronda de los salarios).

Una encuesta reciente sobre el acceso a la financiación de las empresas muestra niveles bajos no vistos desde 2009, se está produciendo una transmisión de las subidas de tipos . En cuanto a las compras de activos, sólo una minoría espera adelanto del final de las reinversiones del PEPP (17%), o que se lleven a cabo ventas de activos (31%), frente a más de un 60% que sí cuenta con el sesgo del balance hacia empresas con menores emisiones de carbono.

Este jueves se espera que el Banco Central Europeo suba los tipos un cuarto de punto porcentual, llevando el tipo de depósito al 3,5%, antes de un nuevo endurecimiento en julio. Por tanto, no debería plantearse una pausa.