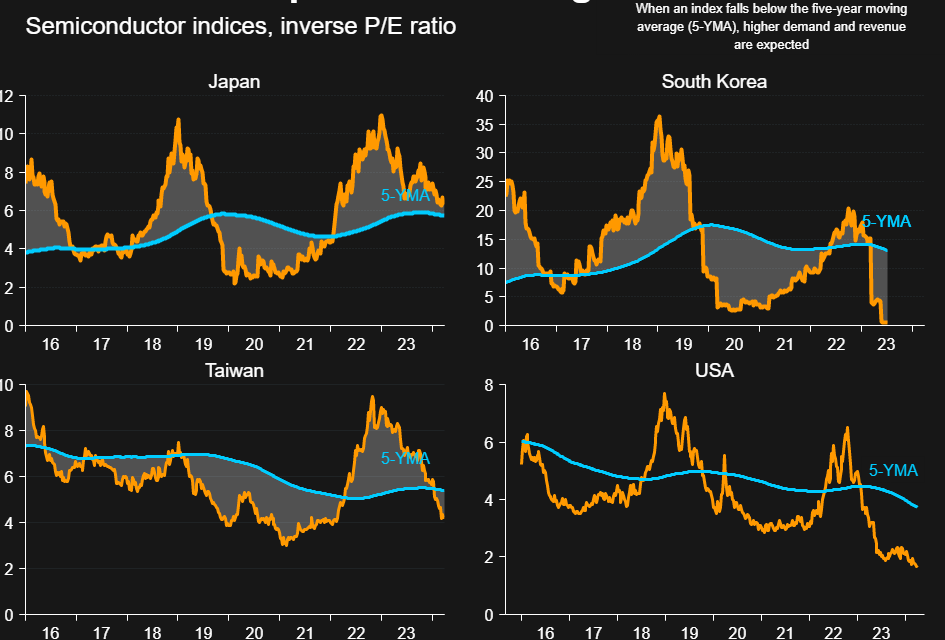

La escasez de semiconductores es un tema del que, en diferentes grados, todos somos conscientes. Cabe decir, sin embargo, que el problema central no radica en la escasez per se, ya que la capacidad de producción de chips se ha incrementado en los últimos años y actualmente se fabrican más semiconductores que en cualquier otro momento de la historia. La verdadera dificultad pues reside en la intensa demanda de estos componentes y la incapacidad de la oferta para mantenerse al mismo ritmo. Y entonces, surge la gran pregunta: ¿Persistirá esta escasez relativa de chips? Uno de los muchos métodos para abordar este interrogante podría ser examinando precisamente la gravedad de la escasez. Esto lo puedo analizar a partir de la TIR por beneficios (o earning yield) de las compañías productoras de chips a nivel global, así que me he permitido la licencia de elaborar el gráfico adjunto a tal efecto.

El rationale de este criterio no es nada ambiguo. Un earning yield muy bajo indica que el problema de la escasez de chips se prolongará en el largo plazo, pudiendo incluso intensificarse; dado que un nivel bajo en esta métrica refleja, en efecto, una demanda extraordinaria de acciones de estos fabricantes (por parte de los inversores) en previsión precisamente de dicho escenario. Miren pues, y juzguen ustedes, lo que el mercado considera hoy sobre esta problemática.