Llegados al entorno del 1,10, parte superior de la banda orientativa que venimos barajando, ¿qué hacemos?

Mucho de lo bueno para el euro podría estar ya cotizado (no recesión profunda con el alivio de la energía, mayor resistencia de la economía europea vs. el debilitamiento de la americana,…). Parece difícil así que el diferencial de sorpresas positivas entre EEUU y Europa, a favor de la segunda, se siga ampliando. Dicho lo cual, parte de la revalorización acumulada del euro por la vía de diferencial de tipos sigue teniendo sentido, con una FED llamada a llegar a la tasa terminal y a iniciar los recortes de tipos antes que el BCE. De corto plazo, niveles de paridad parecen difíciles de justificar y lecturas muy por encima de 1,1 también. Por ello, a niveles próximos al 1,1 la recomendación táctica sería la de ir construyendo posiciones descubiertas en dólares.

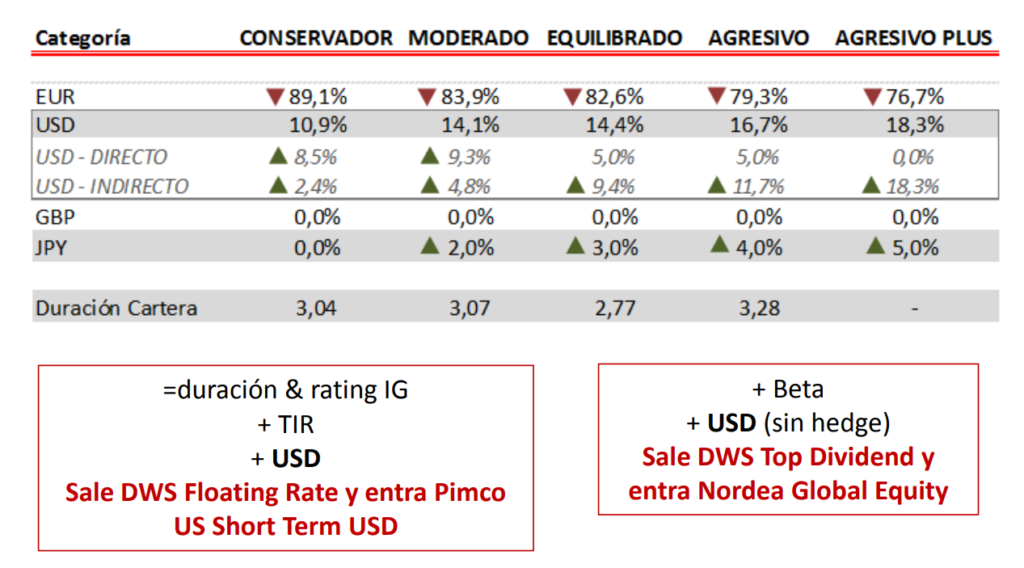

Seguimos ajustando carteras según asset allocation

- Divisa: si hace dos semanas descubrimos la parte de Japón para tener exposición al yen, ahora toca el turno al dólar, una vez alcanzado el nivel de 1,10, aumentamos la dolarización de las carteras en todos los perfiles.