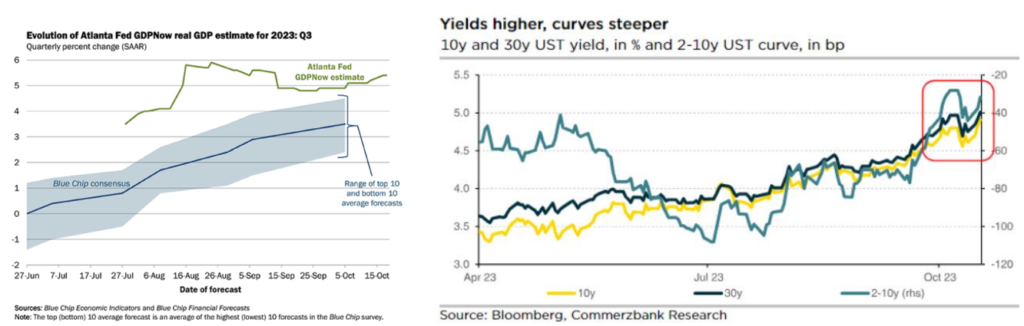

Sin dejar de lado la tensión geopolítica, la renta fija nuevamente es factor director de los movimientos en los activos de riesgo. TIRes al alza, y pendientes menos negativas dirigidas desde los largos plazos. Volatilidad al alza en la renta variable, en una temporada de resultados recién iniciada (sólo 10% publicados), con cierta debilidad vs. 2t (bajo nivel de sorpresas positivas en beneficios). Repunte del crudo (caída de los inventarios, situación en Oriente Medio) detrás del repunte de las expectativas de inflación a los niveles más altos del último mes (2,58%).

Así luce la macro:

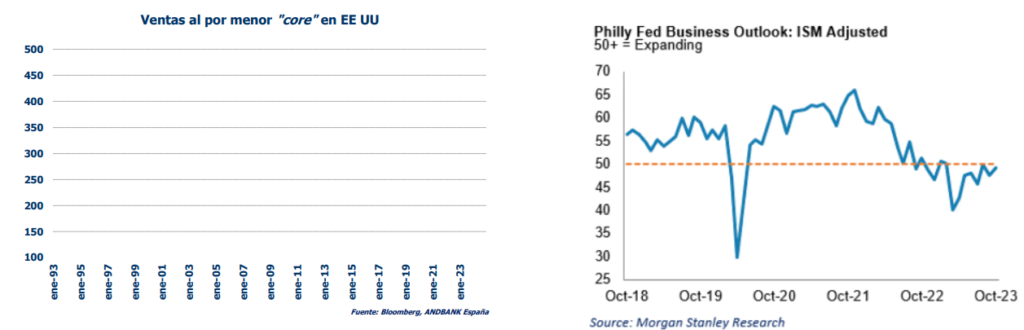

/ Fuerte en Estados Unidos, particularmente desde el consumo (ventas al por menor sorprendiendo al alza en todas las lecturas, y con revisión positiva de las cifras anteriores); pero también desde la inversión (producción industrial), las encuestas (+) positiva Fed de Filadelfia, que apuntaría a un ISM de 49,7 próximo al nivel que separa expansión y contracción, y el mercadlo laboral (peticiones de desempleo a la baja, <200.000). …Según el Libro Beige de la FED, perspectivas de crecimiento a corto-medio plazo estables.

/ China, con sorpresas netas positivas: (+) en PIB del 3t (4,9% YoY vs. 4,5% est.), y ventas al por menor de septiembre, particularmente. La parte negativa sigue viniendo por el frente inmobiliario, con nuevas cesiones de los precios inmobiliarios.

/ Europa, mixta: (-) destacando el nuevo repunte del IPC de Reino Unido; (-) floja encuesta de confianza del consumidor británico; (+) ZEW con mejora de las expectativas. Hoy ventas al por menor en Reino Unido y PPI alemanes.

¿Qué dicen los banqueros centrales?

/ FED: ayer Powell vino a confirmar que una subida para noviembre es improbable y reconoció el efecto de restricción de condiciones financieras de las subidas de tipos, aunque siguió dejando la puerta abierta a nuevas subidas ya que no considera que la política sea ahora excesivamente tensa. Powell apunta a que el déficit fiscal estaría avivando las TIRes más altas, entre otros factores. Implícitos que se han movido tras el dato de ventas al por menor recogiendo ahora una mayor probabilidad de subida de tipos en noviembre.

/ BCE que se prepara para la reunión de la próxima semana: PEPP destacado como primera línea de defensa; “si la inflación se acerca al 3% podría ser momento para empezar a pensar en un recorte de tipos” (Stournaras). Reconocimiento general del negativo impacto de la energía en la inflación, que sigue sin ser totalmente controlada. No esperamos grandes cambios en la cita de la próxima semana, salvo mención al riesgo geopolítico y el impacto potencial en la energía/inflación.

/ BoJ, ¿preparando el terreno para la normalización monetaria?: eso parece, con algunas fuentes apuntando a un aumento de las previsiones de inflación para 2023-2024 en la próxima cita. Dato hoy de inflación cumpliendo en general (3% YoY) pero con lectura subyacente por encima de consenso (4,2% YoY).