Accede al Informe semanal de estrategia completo en Slideshare

La renta fija se enfrenta el actual entorno de expectativas de subida de tipos de interés en Estados Unidos, con los tipos en la Eurozona en mínimos históricos. El equipo de fondos de Andbank analiza la sensibilidad de los fondos de bajo riesgo a una subida de tipos, y el posicionamiento que les permite protegerse de la situación actual, mediante una gestión activa de la duración. Esto supone trasladar la cartera hacia productos más defensivos, dando cabida a fondos de bonos flotantes por su adaptación a subidas de tipos, exposición a renta fija emergente con divisa fuerte y gestión alternativa. Todas estas ideas de inversión se incluyen en el fondo Gestión Multiperfil Moderado, donde hacemos una gestión activa de la duración.

Este análisis está incluido en nuestro Informe semanal de estrategia, que aborda, además, el análisis de la economía y los mercados financieros.

Duración en carteras de fondos de bajo riesgo

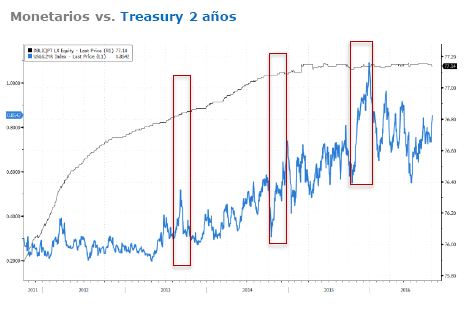

Monetarios

•Por definición son productos muy líquidos con duraciones extraordinariamente cortas que no deberían sufrir en exceso ante subidas de tipos.

•DB Portfolio EUR Liquidity: Contiene tanto deuda gubernamental como corporativa de alta calidad crediticia y corta duración sumado a niveles altos de liquidez (26%) y cupones flotantes (56%), le aseguran estar bien cubierto frente a subidas de tipos. Frente a otros monetarios, tener un TER bajo (0,16%) le ayuda a mantenerse.

Renta fija corto plazo

•Aunque con una duración más elevada que los monetarios, nos seguimos moviendo en un terreno cómodo.

•Pimco US Short-Term: duración efectiva de 0,3 años. Además de bonos de duración corta, más del 95% de sus emisiones no superan los 3 años, toma posiciones cortas para cubrir duración.

•Aviva Renta Fija: sesgo a España con duración media de la cartera inferior a 9 meses.

•Axa Europe Short Duration High Yield: mayor riesgo de crédito que el resto compensado por un cupón medio superior al 6%. La liquidez de la cartera es baja (7%), pero el vencimiento medio se sitúa en 3 años, duración efectiva más baja aunque no la cubran con derivados.

•Natixis Loomis Sayles Short Term EM Bond: exposición a emergentes con una duración de 2,5 años y sin riesgo divisa. La duración total es fruto de la duración de los bonos (no usan derivados), el 90% no sobrepasan los 5 años de duración.

Renta fija corporativa

•Nos fijamos en la exposición geográfica, crediticia y su flexibilidad en duración.

•Henderson Horizon Euro Corporate Bond: duración 5,3 años en bonos grado de inversión. Diversificado por región, US 19%, UK 18%, Alemania 16%, Francia 11%.

•Pimco Global IG Credit: utilizan derivados para cubrir duración (29%), duración efectiva 6,2 años. 70% en US e invertido únicamente en grado de inversión.

•Candriam Euro High Yield: duración 2,5 años con un rating medio B+. Exposición en divisas, euro, dólar y libra principalmente.

•DWS Covered Bond Fund: duración 4,3 años en cédulas en euros.

Renta fija bonos flotantes

•Es nuestra opción favorita para evitar el riesgo duración. Los cupones de este tipo de bonos lejos de ser fijos, fluctúan en función de los tipos de interés, por lo que los precios de los bonos sufren menos en subidas de tipos.

•UBAM Dynamic US Dollar Bond: (para dólares) fondo de bajo riesgo, objetivo: superar al libor 3M en 100 pb con una volatilidad no superior al 1%. Los activos que compran son principalmente bonos flotantes (FRNs), bonos de cupón fijo cubriendo duración con futuros y CDS (que no tienen riesgo duración). Duración 0,19 años.

•Deutsche Floating Rate Notes: (para euros) invierte en bonos de interés variable, bonos a corto plazo y depósitos a plazo. Duración modificada 0,1 meses.

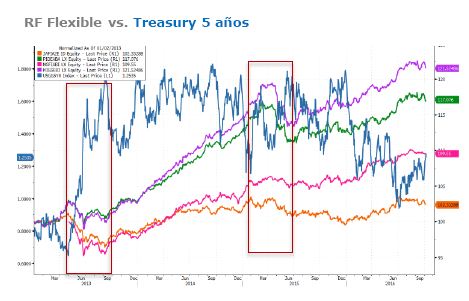

Renta fija flexible

•Incluyen gobiernos y corporativos. Los hay de duración fija y de duración flexible,

•Janus Flexible Income: duración efectiva 5,3 años, 94% en US.

•Pioneer Euro Aggregate Bond: puede tomar posiciones cortas con derivados para reducir riesgo duración. Duración 5,75 años.

•Nordea Flexible Fixed Income: utilizan derivados para reducir la duración en cartera (60%), y el riesgo de crédito (-7%). Duración modificada 0,94 años invirtiendo en gobiernos, crédito, emergentes y algo de posición en divisas.

•BGF Euro Bond: duración 6,4 años. Gestión indexada, con infra/sobreponderaciones contra el benchmark. Gobiernos (65%), corporativos 18%, covered, liquidez, etc.

Renta fija Alternativa

•Son estrategias que evitan la correlación con los activos tradicionales, los fondos de este tipo que están más centrados en renta fija incorporan gestión activa de la duración.

•Candriam Credit Opportunities: han reducido sensibilidad. Están cortos de Itraxx con un 16% de la cartera. La duración se sitúa en 1,6 años.

•Carmignac Sécurité: alto posicionamiento en liquidez (28%) y duración modificada que varía en función de la parte de la cartera. En soberanos están cortos -0,83 años (cortos en Bund y Treasury), en deuda periférica 0,27 y en crédito 0,9 años.