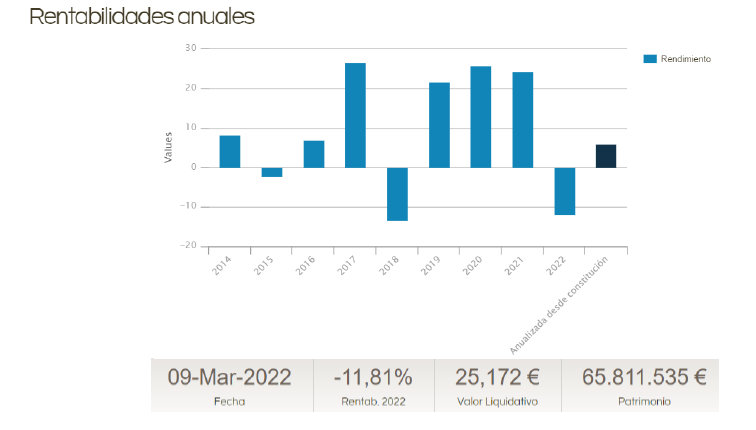

- Mucha historia: más de 35 de gestión

- Objetivo claro: generar rentabilidad para el inversor en el largo plazo

- Consistencia probada con fuerte creación de valor en el tiempo

- Buscando la rentabilidad al margen de la evolución de los índices

- La volatilidad no es objetivo de gestión

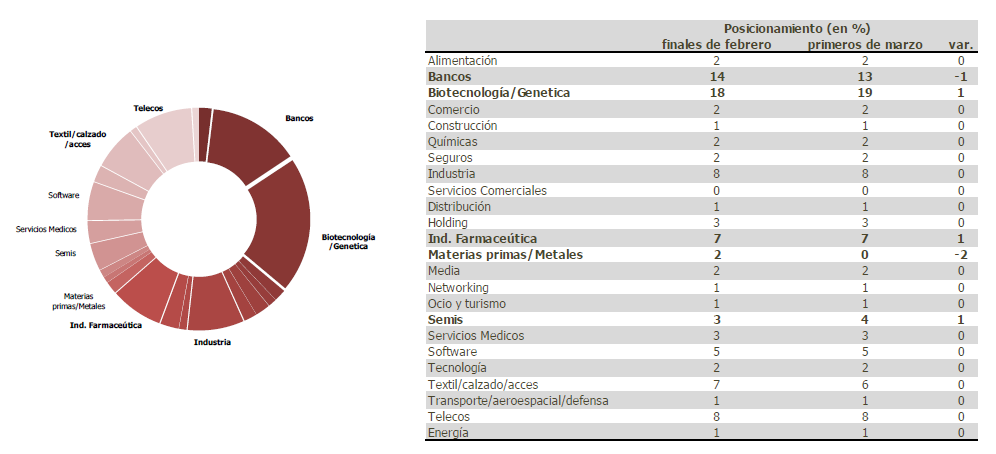

- Global: así es la cartera y enfoque del fondo

- Estilo ecléctico: ni growth, ni value, ni cíclico, ni defensivo…

- Profundo conocimiento de los valores, clave en una selección basada en criterios fundamentales: “selección artesanal”

- Foco en los modelos de negocio de las empresas: innovación, cartera de productos/servicios, barreras de entrada, management, solidez de balances,…

- Diversificación sí, pero con una gestión de convicción, mostrada en el peso de algunas acciones en cartera

En febrero, compras, entre otros, en Victoria Secret, Teladoc, Garmin, DocuSign, Enphase, Cognex, Taiwan Semiconductors…En marzo, salida de Nutrien (2%, empresa canadiense, minera de potasio/actividad de fertilizantes, fuerte revalorización) y ligero recorte del peso de BBVA; compras en Victoria Secret, Zscaler, Twilio, Amadeus o Ryanair. 58 valores en cartera. Inversión en contado: 93,5%.

/ Visión sobre la situación actual de los mercados

Movimientos recientes que obedecen en una parte al pánico y en otra a la propia dinámica de mercado (apalancamiento elevado, liquidación de posiciones líquidas como cobertura,…). Cotización de muchas empresas no movido por fundamentales sino por movimientos de fondo, de generación de liquidez, en mercado (p.e: Qualcomm).

Preocupación por cambios a medio plazo del escenario: efecto claramente depresivo sobre la actividad, con el colateral del aumento de la inflación y, a corto plazo, el más importante de menor confianza. Interrogantes abiertos sobre Europa, confirmando el futuro positivo de las energías renovables y de la ciberseguridad. Exposición en carteras vía Enphase, empresas de litio, Check Point o Zscaler.

En las dos últimas semanas, en Merchfondo y los mixtos…

- Aumento de la cobertura frente al dólar a niveles por debajo de 1,1. Merchfondo pasa de una exposición en dólares del 40% al 34%. En los mixtos: cobertura total en Fontemar y exposición del 1,5% en dólares en Universal.

- Reforzamiento de las posiciones existentes en renta variable (Victoria Secret, Zscaler,….) y ventas puntuales de algún valor con fuerte revalorización reciente (Nutrien).

- No toma, aún, de posiciones en renta fija: pese a la ampliación de diferenciales, vocación conservadora (emisor, duración, rating) que restringe el universo potencial.

- No movimientos significativos en opciones, salvo operativa habitual y alguna incorporación puntual (Garmin); exposición en Merchfondo: 2,5% del patrimonio

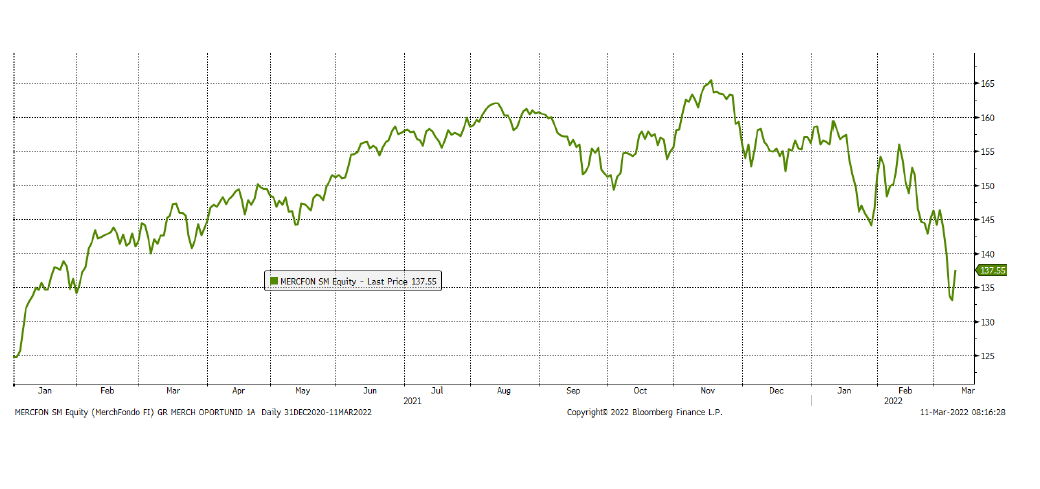

/ Principales posiciones de MERCHFONDO

QUALCOMM

/ Movilidad, IoT, 5G. Acuerdo con APPLE le da visibilidad a l/p. Aumento de ventas: +40%. Atractiva retribución a accionistas: aumento del dividendo (+10%) y recompra de acciones

/ Posición histórica. Fuerte revalorización en 2021. En la actualidad vía acciones (7,6%) y opciones

BIOGEN

/ Una de las grandes biotecnológicas, pionera en tratamiento de esclerosis múltiple, potente cartera futura (3-4 fármacos en fase clínica avanzada contra la depresión y la esquizofrenia), 1 medicamento contra el Alzheimer aprobado en EE UU y otro contra la atrofia espinal Retos: mayor competencia en esclerosis múltiple y vencimiento de una patente

/ 4,5% en acciones+opciones

VICTORIA SECRET

/ Historia de cambio de rumbo: cierre de parte de las tiendas, reenfoque del negocio y del mensaje comercial, cotizando sin apenas deuda, equipo gestor muy incentivado.

/ 3% en acciones+opciones. Entrada en el “top 3” en 2022.

BOA

/ Mayor entidad americana por volumen de depósitos minoristas, bajo coste de financiación. Excelentes resultados y valoración aún atractiva del valor y del sector. PER 10-12x.

/ 4,4% en acciones. Posición estable (4-5%)

/ MERCHPENSIÓN GLOBAL

Cartera de renta variable muy similar a la de Merchfondo, sin opciones sobre valores, pero sí futuros para cobertura de la posición en divisa. Número similar de empresas (55 valores), compartiendo las primeras posiciones: Gilead (5,4%), Biogen (5%), BoA (5,7%) y Qualcomm (7,2%). Frente a Merchfondo, en el Global no están presentes algunos títulos como ciertos bancos americanos (JP Morgan, MS); en su lugar incorpora otros más defensivos (Allianz, Visa, Total,…) y tiene menor riesgo divisa (mayor cobertura de la exposición a dólares) que Merchfondo. Exposición actual a dólar del 5% y a divisas en agregado del 10%. Venta de Nutrien.

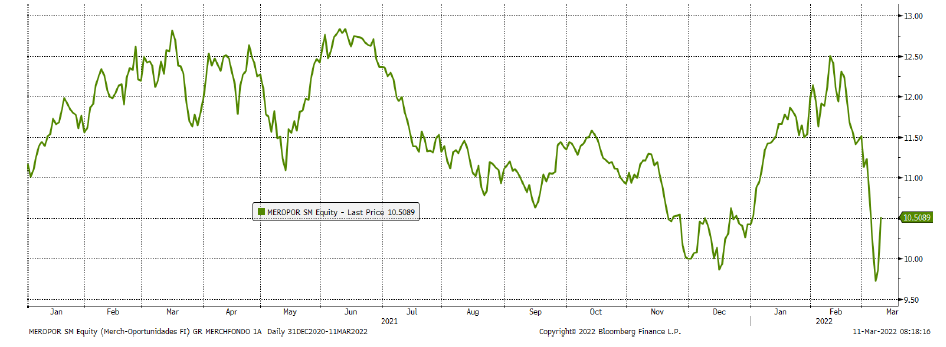

/ MERCH oportunidades

- Filosofía del fondo de buscar oportunidades. Fondo oportunista, con posiciones “contrarian” en muchos momentos y elevada rotación

- ¿Qué entienden por oportunidades? Empresas de alta calidad, que han sufrido correcciones relevantes (30% aprox.) consecuencia de alguna razón solucionable.

- Inversión en contado en torno al 89%, mayor que a finales de febrero, pero con menor exposición

vía opciones. Los valores ligados a China siguen representando un porcentaje significativo (18%

aprox.), con ciertos cambios (menor peso de Alibaba), regreso a la cartera de JD.com

- En febrero, finanzas y tecnología ganaron peso. En el primer caso, mayoritariamente explicado desde la entrada de PayPal, en el segundo son varias las incorporaciones que vienen a conformar un sector en el que los retrocesos han sido significativos. Recortes, entre otros, en dos sectores que habían sido pilares durante muchos meses (transporte, ocio y turismo).

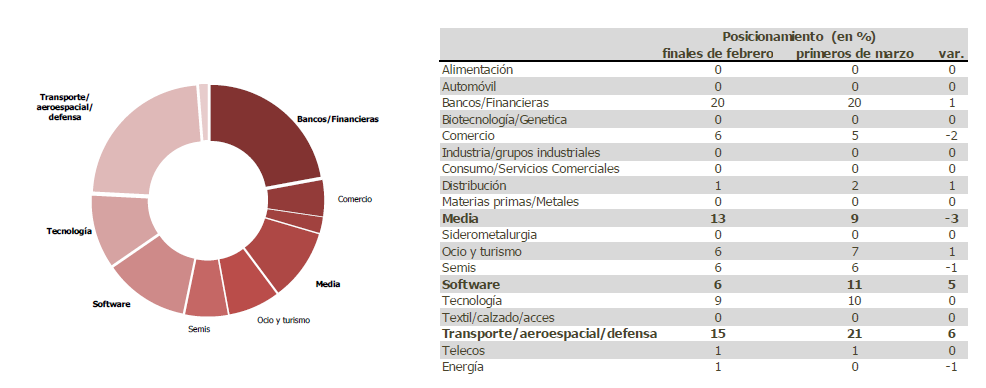

- En marzo los mayores cambios se dan en software y transporte; éste último recupera parte del peso perdido en febrero, con medios de comunicación y comercio (Alibaba) entre los sectores en los que se hace liquidez.

/ Marzo trae nuevos cambios en la cartera

Se mantiene la diversificación ganada en los últimos meses: 32 valores vs. los 27 de enero y los 19 en diciembre. Entraron en febrero con fuerza Paypal y Facebook, empresas de altísima calidad (crecimientos de doble dígito y modelo de negocio muy rentable), que han sufrido una corrección bursátil exagerada según su análisis. Y en marzo lo hace Snowflake (4,5%).