La elevada volatilidad sigue imperando, con las recientes muestras de la reacción post-dato de inflación americano y lo vivido en los activos británicos

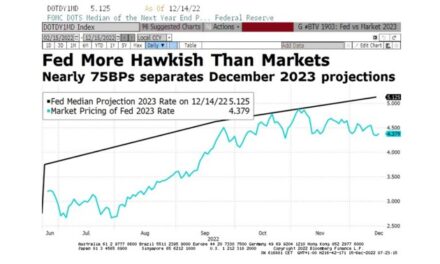

/ Bancos centrales hawkish, expectativas de subidas reforzadas… IPC americano con presiones desde la parte de los servicios y subyacente al alza, que se suma a un empleo sólido en la semana fuerte, sigue invitando a pensar en subidas de tipos intensas en las próximas citas de la FED: más de 140 p.b. están puestos en precio, superando los 125 que esperábamos la pasada semana. En Europa, la novedad está en el QT y un probable debate ya desde finales de octubre para comenzar a implementarlo avanzando en 2023. Próxima semana como última de declaraciones antes de la cita del 27 de octubre del BCE.

/ Políticas fiscales necesitadas de coordinación…

- La fiscal con la monetaria, como hemos visto en Reino Unido, donde se han echado marcha atrás alguna de las medidas propuestas (bajada de impuestos a las rentas más altas) y hay rumores de que aún podrían venir más cambios. Libra y curva británica con bruscos movimientos en una semana en la que el QE del BoE tocaba a su fin. Otra lección de lo vivido: ante eventos de volatilidad marcados que impliquen riesgos financieros, los bancos centrales vuelven a intervenir. Pero, los bancos centrales quieren políticas monetarias en ambas direcciones (subida de tipos y QE). BoE que podría retrasar nuevamente el QT y subiría entre 75 y 100 p.b. según el plan fiscal.

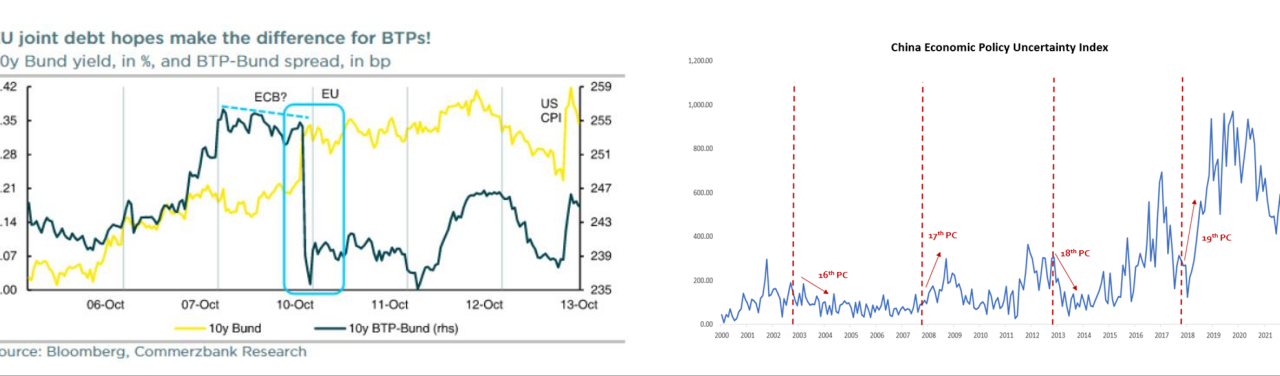

- Y la de los países que comparten moneda entre sí, como en la Zona Euro: de ahí el debate en la UE sobre una mayor integración, una respuesta conjunta ante la crisis energética.

/ Con China en el punto de mira: XX Congreso del Partido Popular que comienza el 16/10, con el 23 y 24 de octubre como fechas claves: anuncio del nuevo gobierno y conferencia de prensa con esperadas indicaciones del rumbo político.

Repasamos las pautas de inversión…

/ Momento de recorte de estimaciones de beneficios 2023 y con una macro extremadamente incierta. Esperamos un giro de la inflación, pero difícil saber cuándo/cuánto, y menor crecimiento pero con escenarios muy abiertos, especialmente en Europa, a consecuencia de la crisis energética.

/ Prudencia y paciencia, sin olvidar la posibilidad de recuperación puntual de los mercados en la favorable pauta temporal de octubre…

/ Aprovechamiento de algunas oportunidades, como la renta fija: “puede no ser el único momento, pero sí una ocasión para ir construyendo posiciones”. Vamos incrementando de forma progresiva y desde niveles bajos la duración media y preferimos crédito de calidad, grado de inversión.

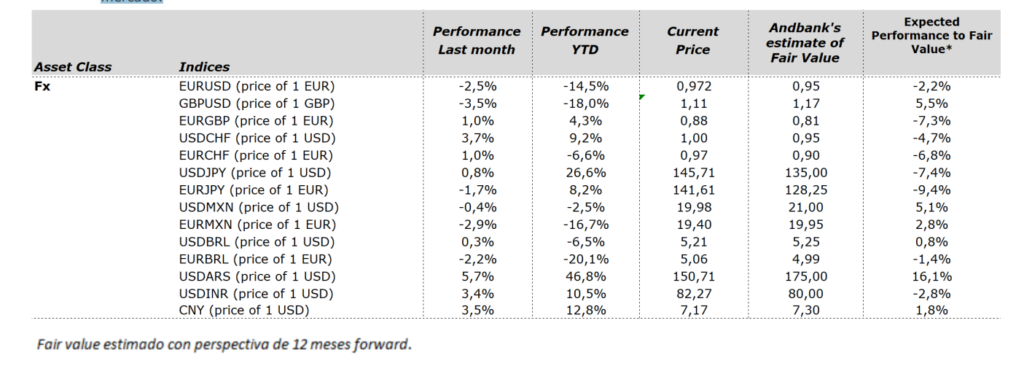

/ Nuevo objetivo en divisa: 0,95 para el eurodólar.

/ No estamos mejorando la visión, ni aumentando el peso en renta variable desarrollada. En China, seguimos a la espera de señales en relación con la política Covid-0 y el estímulo a implementar antes de decidir si mantenemos o salimos de este mercado.