Nos asomamos a una nueva semana de encuestas, un año después de la invasión de Rusia por Ucrania, con una inflación que sigue siendo “piedra de toque”.

/ ¿Qué podemos esperar del sentimiento? De la parte de servicios, las mejores lecturas, como así hemos visto en los PMIs preliminares en Europa. Menos boyantes y aún recesivas, pero estabilizadas, son las expectativas de cara a los ISM/PMIs manufactureros, donde el análisis de componentes (nuevas órdenes, precios,…) resulta clave. Mientras, confianza de los consumidores recuperando desde niveles extremos en Europa (continental y Reino Unido) y pendientes de nuevas

referencias en EEUU.

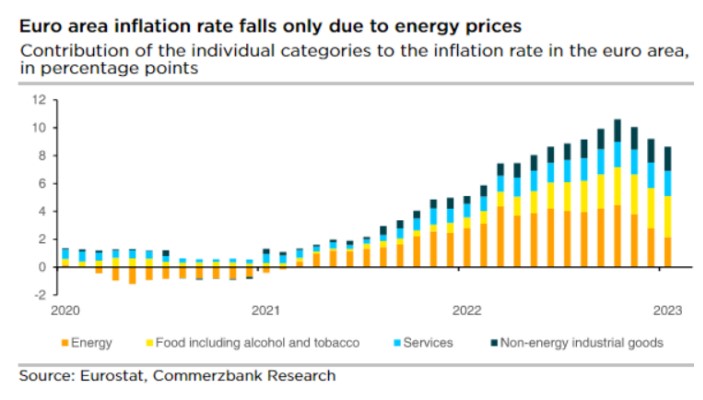

/ Agenda macro marcada, además, por el IPC preliminar europeo de febrero. La caída del componente energético seguirá guiando a la tasa general, que podría caer del 8,6% al 8,1%. Pero la mayor preocupación radica en la subyacente, para la que no se esperan cesiones (5,3%), y que es la principal guía de cara a la inflación a medio plazo. Una inflación más difícil de prever, más “pegajosa” parece el escenario actual. En palabras de Schnabel del BCE: “los mercados tienen puesta en precio la perfección. Existe el riesgo de que la inflación resulte ser más persistente de lo que actualmente se cotiza”. Última cifra de precios antes de la cita del BCE, pero será más importante el IPC de marzo por el destacado efecto base.

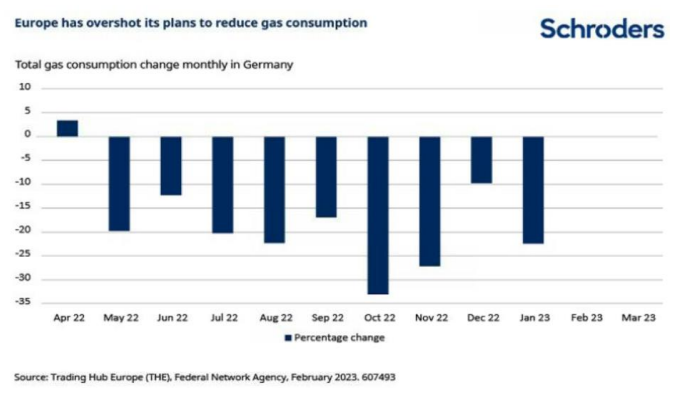

/ Y si hablamos de energía y geopolítica, cifras recientes muestran la menor demanda de electricidad en Europa, con recortes medios del 19% en el consumo de agosto a enero vs. las medias de los últimos cinco años, y superando así el objetivo de la UE del -15%. ¿Podemos cantar victoria en cuanto a la amenaza energética para Europa? Lamentablemente no. Un clima benigno ha ayudado sin duda, parte del suministro vino aún de Rusia en 2022, y algunas de las fuentes alternativas al gas ruso (GNL) podrían estar más demandadas y resultar más caras en el futuro (por ejemplo, por la apertura de China).