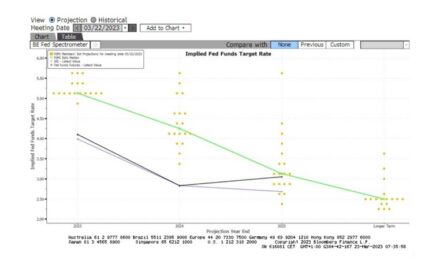

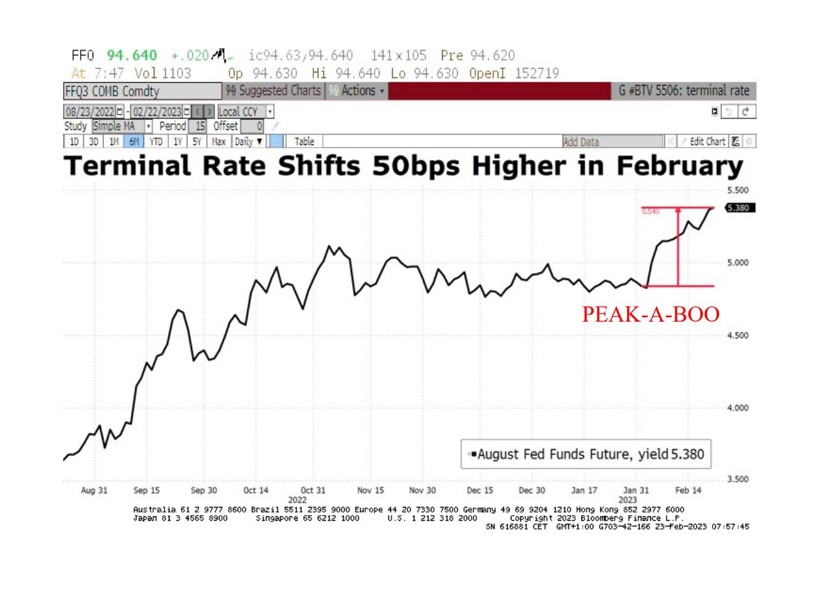

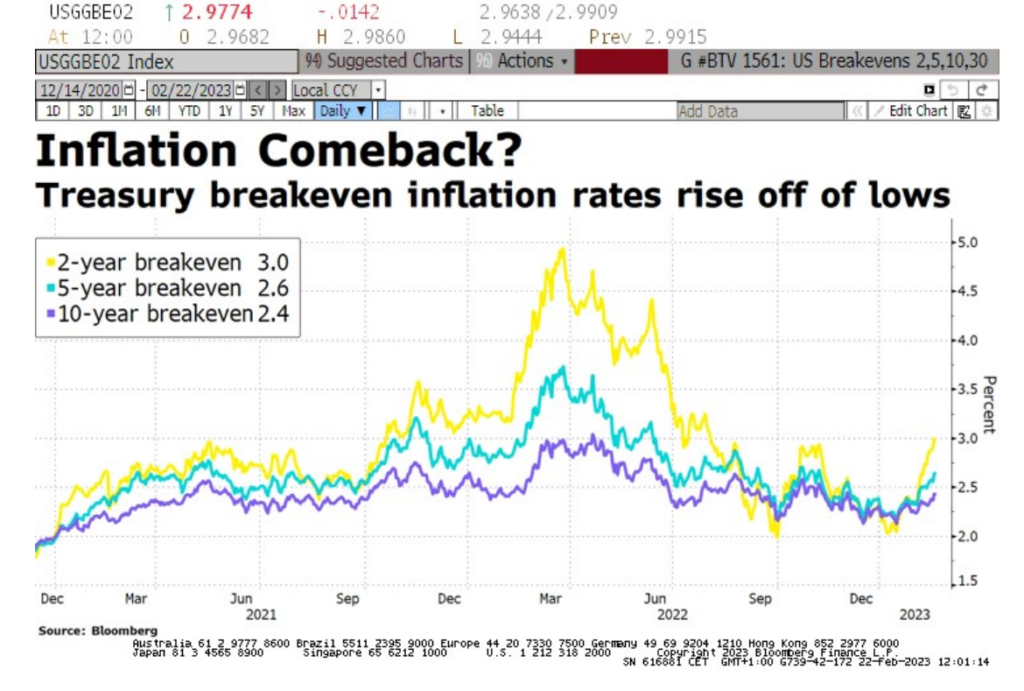

Ayer conocimos las minutas de la FED, abriendo la puerta a más subidas de tipos por riesgo de repunte de inflación, dejan de hablar de pausa y mantienen posicionamiento monetario restrictivo con un terminal rate al 5,5%. Este movimiento se ve apoyado por los repuntes en los breakeven de inflación a corto, la debilidad del dólar y la apertura China. Además, el mercado se reposiciona para tipos más altos por más tiempo y vemos cierto temor por el deflactor PCE (Deflactor Subyacente del Consumo Privado) de hoy, que podría dejar de retroceder.

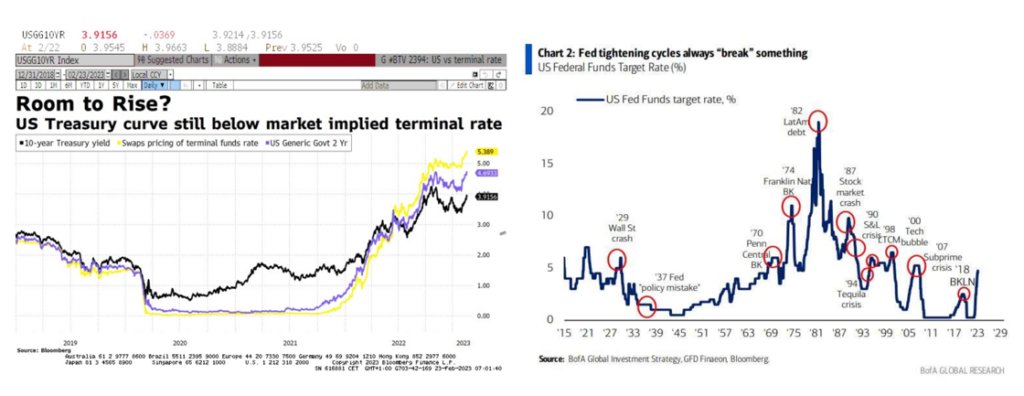

Nuestro equipo de gestores justifica la “falta de coherencia” de los tipos gobierno. Ahora sí, repunte de las curvas de tipos de interés, apoyadas por una revisión al alza del crecimiento y precios y una curva invertida. Ya tenemos encima los efectos de la política monetaria 6/8 meses. Actualmente, nuestros gestores no ven catalizadores para un aumento brusco del spread de crédito, pero si esperamos aumento de problemas. “El problema no es la bala, es la velocidad de la bala la que mata”.

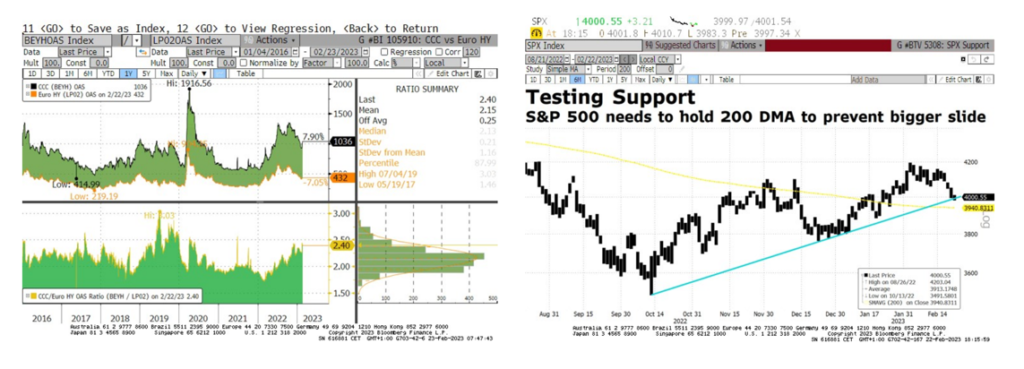

Las probabilidades de default aumentan en Europa, donde se levanta la congelación de los concursos. Caída de la demanda bid to cover en primarios, mercado robusto pero algo más selectivo ante un escenario más restrictivo. Dichas señales nos llevan a un posicionamiento más defensivo, coberturas tácticas en activos de riesgo, y posponemos compras en duración y subordinación.

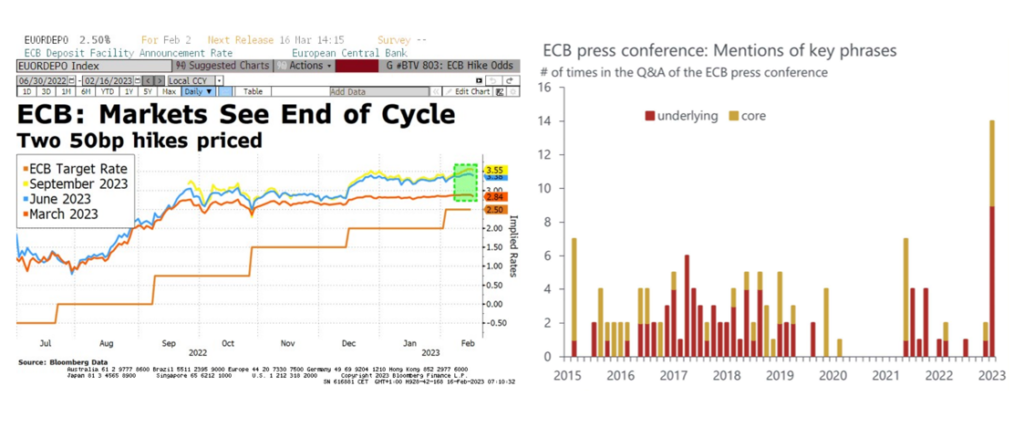

Por su parte, el BCE va a tener que hacer más. Se descuentan dos subidas de 50 pbs. Los 50 pbs en marzo seguros, confirmándose así el mayor ciclo de subidas en la historia del BCE. Si analizamos las declaraciones del BCE, vemos cómo el foco sigue centrándose en la evolución de la inflación subyacente, dando alas a nuevas subidas de tipos.