/ SECTOR BANCARIO INTERNACIONAL

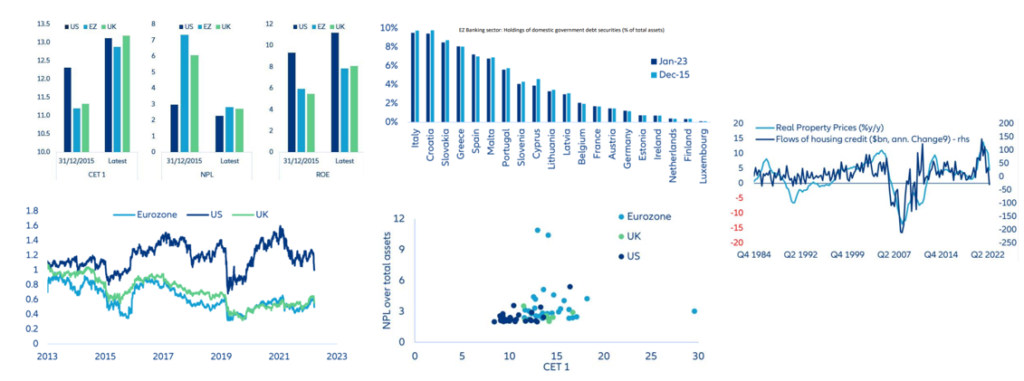

- La solvencia del sector bancario europeo ha mejorado significativamente durante la última década, mitigando posibles efectos de contagio.

- Sin embargo, los bancos europeos siguen muy expuestos al riesgo-país, creando un nexo peligroso.

- Mecanismo de extinción de incendios en Europa: la zona euro ha reforzado su marco de supervisión y resolución bancaria, pero no su esquema de depósitos regionales. En principio, estos mecanismos de supervisión y resolución deberían ser suficientes para gestionar episodios específicos de estrés en alguna entidad.

/ EE.UU

- Las expectativas del mercado sobre el tipo terminal de la Fed han sido muy cambiantes en las últimas semanas. El colapso de Silicon Valley Bank cambió las expectativas y subió finalmente los tipos en 25 pbs.

- En la conferencia de política monetaria Powell sostuvo que los problemas del sector bancario se limitaban a unas pocas instituciones, enfatizando que el sistema financiero en su conjunto era «sólido y resistente».

- Las cifras del IPC general estuvieron en línea con lo esperado, con un aumento de la inflación de 0,4 pp en el mes (+6% interanual).

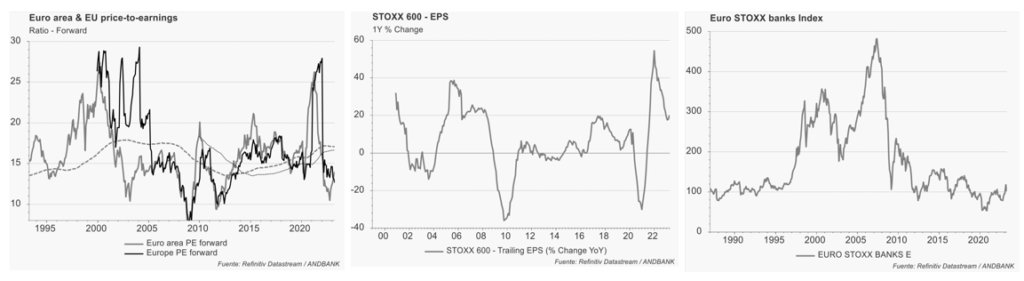

/ EUROPA

- Pese a la caída de Credit Suisse, los bancos afrontan en mejores condiciones las disrupciones del mercado.

- Las previsiones de crecimiento del PIB, por su parte, han mejorado para 2023, bien que en detrimento de lo previsto para 2024-2025, reflejando más optimismo que el consenso de analistas.

- La decisión sobre tipos de la reunión de mayo no está definida: el BCE ha reforzado su dependencia de los datos y no adquiere compromiso alguno. Los mercados cotizan ahora menos de 25 pb en esa reunión y las estimaciones del tipo terminal se han revisado a la baja hasta rondar el 3,3%.

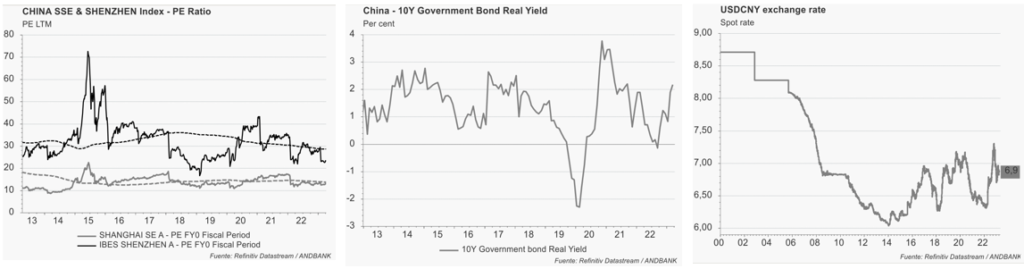

/ CHINA

- Xi Jinping refuerza el control sobre el PCC. Siguen aumentando peligrosamente las tensiones con EE.UU.

- El tipo preferencial de préstamo lleva siete meses intacto. La urgencia de relajación monetaria disminuye tras recortar el PBoC el coeficiente de reservas obligatorias.

- Las acciones de China que cotizan en EE.UU. perdieron todo lo ganado en el año al quedar en nada el repunte impulsado por la reapertura de su economía.

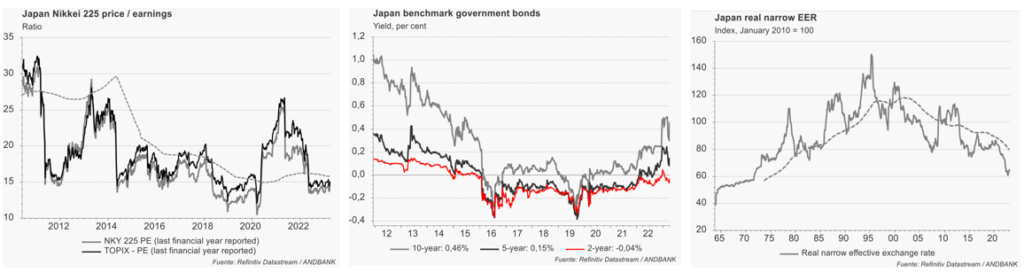

/ JAPÓN

- Japón retoma la diplomacia de las infraestructuras para contrarrestar a China ahora que la iniciativa china One Belt, One Road (OBOR) parece finalizada.

- Japón se comprometió a invertir ese importe en la región hasta 2030 a través de inversiones privadas y préstamos en yenes, y con más ayudas vía subvenciones y asistencia gubernamental oficial.

- Japón planea aportar 2 billones de yenes adicionales a las medidas de alivio de la inflación. El gobierno planea librar fondos, destinándose el gruego (1,2 billones) a provisiones discrecionales de administraciones locales.

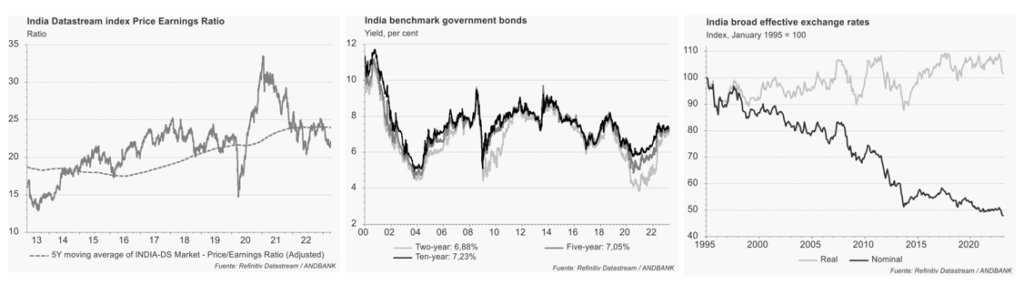

/ MERCADOS EMERGENTES: INDIA Y BRASIL

- Las exportaciones indias de bienes y servicios en el primer semestre del ejercicio fiscal 2022-23 han sido, en porcentaje del PIB, las más altas desde 2016.

- La previsión de PIB para 2024 se sitúa en la horquilla del 6-6,8% en términos reales (11% en términos nominales).

- India podría incorporarse al crucial índice de bonos de JPMorgan. La decisión de incluir deuda india en alguno de esos índices emblemáticos marcaría un punto de inflexión en la exposición de los inversores internacionales a la quinta economía del mundo.

- El marco fiscal de Brasil es el factor específico del que más dependen sus activos de riesgo en el futuro próximo.

- El mercado, que parece casi sorprendido de la notable calidad del debate, todavía no está convencido de que la propuesta se materialice.

- El BCB mantuvo inalterado su tipo de interés oficial de política monetaria (la tasa SELIC) en el 13,75%. El tono de la declaración del comité de política monetaria (COPOM) fue además más restrictivo de lo esperado.

Descarga la revista al completo aquí